「青色申告って難しそうだし、いきなり65万円控除は無理かも…」と不安に感じていませんか?

実は、青色申告には簡易簿記でOKな「10万円控除」という方法があります。提出書類も少なめで、初めての確定申告でも取り組みやすいです。

- 青色申告の10万円控除とは?

- 10万円控除を受けるための条件

- 10万円控除のメリット

- 10万円控除に必要な簡易帳簿の作り方

- 10万円控除の青色申告決算書の書き方

- 65万円控除への切り替えタイミング

1. 青色申告の10万円控除とは?

「10万円控除」とは、確定申告の青色申告の控除額のことです。青色申告には3種類の控除額があります。

| 控除額 | 65万円控除(令和9年より75万円に変更予定) | 55万円控除(令和9年より廃止予定) | 10万円控除 |

|---|---|---|---|

| 対象の所得 | 事業所得 不動産所得 | 事業所得 不動産所得 山林所得 | |

| 記帳方法 | 複式簿記 | 簡易簿記 | |

| 提出書類 | 損益計算書 貸借対照表 確定申告書 | 損益計算書 確定申告書 | |

| 必須の帳簿 | 仕訳帳 総勘定元帳 | 現金出納帳 売掛帳 買掛帳 経費帳 固定資産台帳 | |

| e-Taxでの申告 | 必須 | 不要 | 不要 |

1-1. 10万円控除を受けるための条件

青色申告10万円控除を受けるためには、以下の条件を満たす必要があります。

- 「青色申告承認申請書」の提出が必須(開業から2ヶ月以内、または青色申告に変える年の3月15日まで)

- 事業所得、不動産所得、山林所得のいずれかがあること

- 簡易簿記で記帳し、必要な帳簿を作成していること

- 確定申告時に青色申告決算書(損益計算書)を提出すること

- 期限内に提出すること(毎年2月16日~3月15日)

青色申告承認申請書の書き方はこちらの記事にまとめています。

▶ 【個人事業主版】青色申告承認申請書とは?書き方、提出期限、提出方法、注意点を解説

1-2. 10万円控除のメリット

10万円控除には以下のようなメリットがあります。

- 記帳が簡単:簡易簿記で記帳できるため、簿記の知識が不要

- 税金を軽減:10万円控除で課税所得を減らし、税金の軽減ができる

- 赤字の繰越ができる:事業所得が赤字の場合3年間繰り越して翌年以降の課税所得を減らすことができる

複式簿記に自信がない方でも、白色申告よりは10万円控除の方が節税メリットは大きいです。

▶ 青色申告と白色申告どっちがいい?個人事業主向けに違いをわかりやすく解説!

1-3. 10万円控除が向いている人

- 開業したばかりで、会計処理の負担を減らしたい人

- 事業規模が小さく、65万円控除の恩恵が少ない人

- 会計ソフトを使う自信がない人

- とにかく簡単に済ませたい人

1つでも当てはまる人はまずは10万円控除で確定申告をしてみましょう。

2. 10万円控除に必要な帳簿・書類

青色申告10万円控除に必要な帳簿は5種類あります。

| 必要な帳簿 | 備考 |

| ①現金出納帳 | 現金の入出金を日付ごとに記録(Excel・手書きOK) |

| ②売掛帳 | 販売したけど、まだ入金されていない売上(売掛金)の発生時・入金時に記録 |

| ③買掛帳 | 商品やサービスを受けたけど、後日支払う仕入や外注費(買掛金)の発生時・支払時に記録 |

| ④経費帳 | 事業にかかった経費を記録 |

| ⑤固定資産台帳 | 10万円以上の建物・機械・車両・工具機器備品を管理 |

確定申告で添付する青色申告決算書はこれらの帳簿から集計した数値をもとに作成します。日々帳簿をつけることでお金の流れが把握できるようになります。帳簿は確定申告で添付不要ですが、7年間保管が必要です。

国税庁が公開している各帳簿のサンプルはこちらから確認できます(10ページ目以降)。

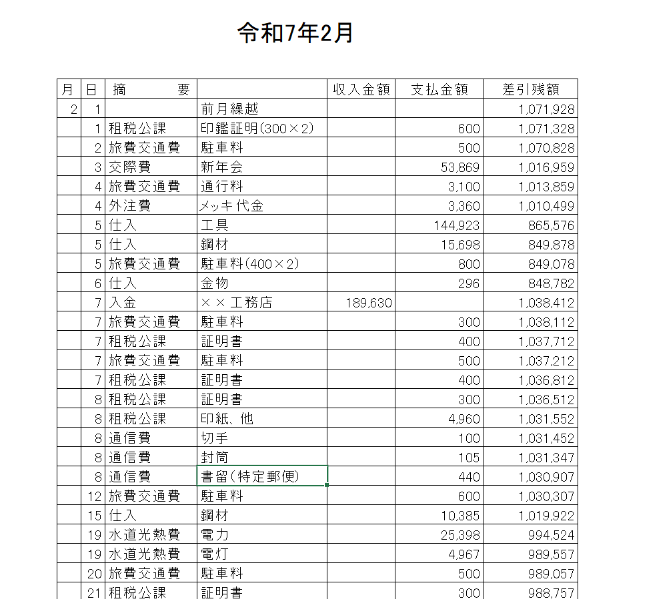

① 現金出納帳

現金出納帳は現金の入出金を日付ごとに記録する帳簿のことで、おこづかい帳に勘定科目(例:消耗品費、通信費、水道光熱費)を追加するレベルで十分です。

▶ 現金出納帳の書き方・記入例(エクセル)

私が実際に青色申告10万円控除で申告した時に作成した現金出納帳です。

【現金出納帳の書き方】

- 月ごとにシートを分ける

- 現金の出入りがあったら勘定科目・内容・日付・金額を記録

- 月末で締めて現金残高が合うか確認

- 翌月分は次ページに繰り越す

▶ 現金出納帳の無料テンプレート

はた坊

はた坊自由にカスタムして使ってください!

② 売掛帳

売掛帳は、商品やサービスを販売したけど、まだ入金がされていない取引を管理する帳簿です。売掛金の発生から回収(入金)までを把握するために、売掛金が発生した日付・取引先・支払サイクル・金額・入金日などを記入します。

例)1月分の売上5件100,000円を月末締めでまとめて請求し、翌月末日に入金されるような場合

- 会社名:A社

- 売上の締め日:月末

- 支払サイクル(入金予定日):翌月末日

- 1月分請求:100,000円

- A社の売掛金残高:100,000円

売掛帳を管理することで取引先ごとの入金予定日や残高、入金状況が把握できるようになり、資金繰りがしやすくなります。

▶ 売掛帳の無料テンプレート

③ 買掛帳

買掛帳は仕入や外注で商品やサービスを受けたけど、後日支払うことになっている取引を管理する帳簿です。売掛帳と同じく、買掛金が発生した日付・取引先・金額・支払日などを記入します。

例)1月に仕入れた商品代を翌月末日に支払う場合

- 会社名:B社

- 仕入請求の締め日:月末

- 支払サイクル(支払予定日):翌月末日

- 1月分請求:50,000円

- B社の売掛金残高:50,000円

- 振込先情報:〇〇銀行〇〇支店 口座番号

買掛帳を管理することで、経費の計上日・支払予定日・支払状況が把握できるようになります。取引先からの信頼を失わないために重要な帳簿です。

▶ 買掛帳の無料テンプレート

④ 経費帳

経費帳は事業にかかった費用を記録する帳簿です。経費の内容・日付・金額・支払先を記載して支出の妥当性を整理しておきましょう。

例)2月5日 消耗品費 Aスーパー 500円 ゴミ袋

現金で支払った場合は現金出納帳にも同じ内容を記録します。

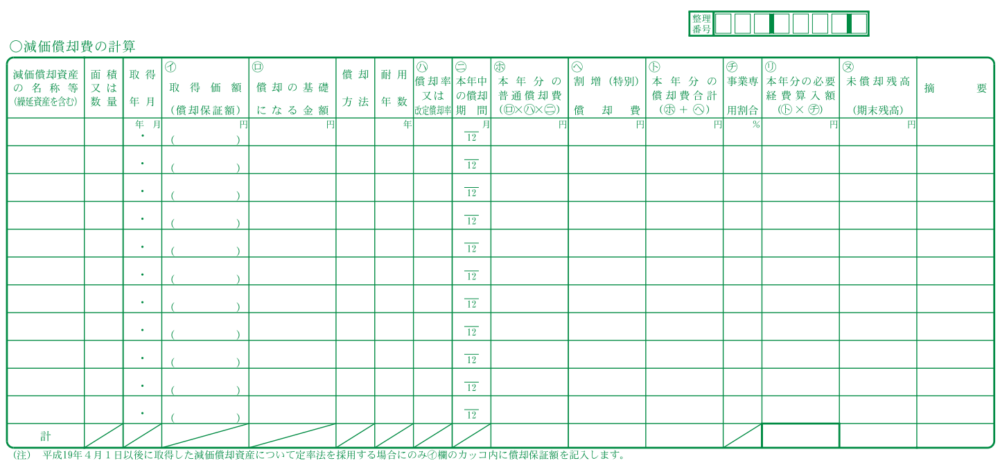

⑤ 固定資産台帳

固定資産台帳は、事業で使用するために購入した10万円以上の建物・機械・車両・工具機器備品などを管理する帳簿です。資産の種類によって「何年で償却(経費に計上)するか」という「耐用年数」が決まっていて、耐用年数をもとに1年で計上できる「減価償却費」を計算するための帳簿です。

固定資産台帳で管理する項目例

- 資産名

- 取得年月日

- 耐用年数

- 償却方法

- 期首残高

- 期末残高

- 本年償却額

- 事業専用割合

耐用年数が経過して償却が終わると、残高1円で固定資産台帳に残ります。資産を処分した際は残高を0にして、台帳から削除して所有資産を管理します。

3. 10万円控除の青色申告決算書の作り方

- 確定申告書B

- 青色申告決算書

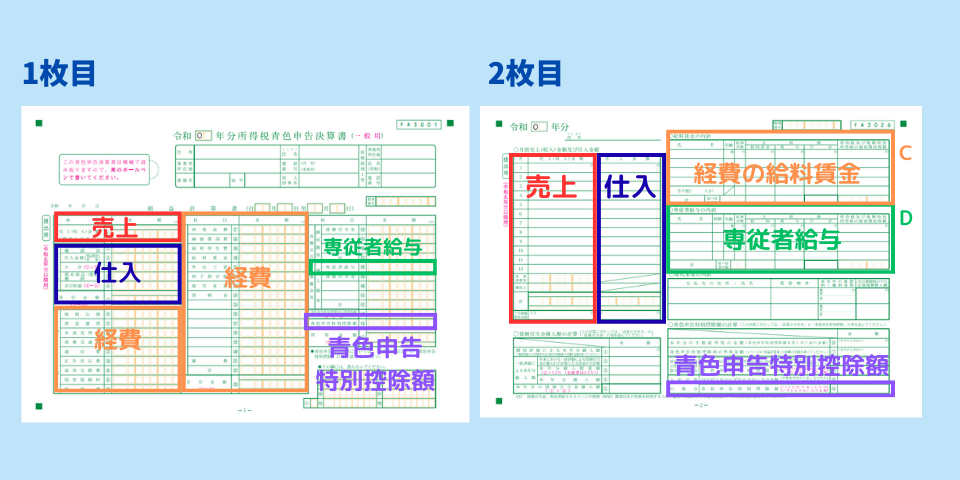

10万円控除でも「青色申告決算書」の提出が必要です。

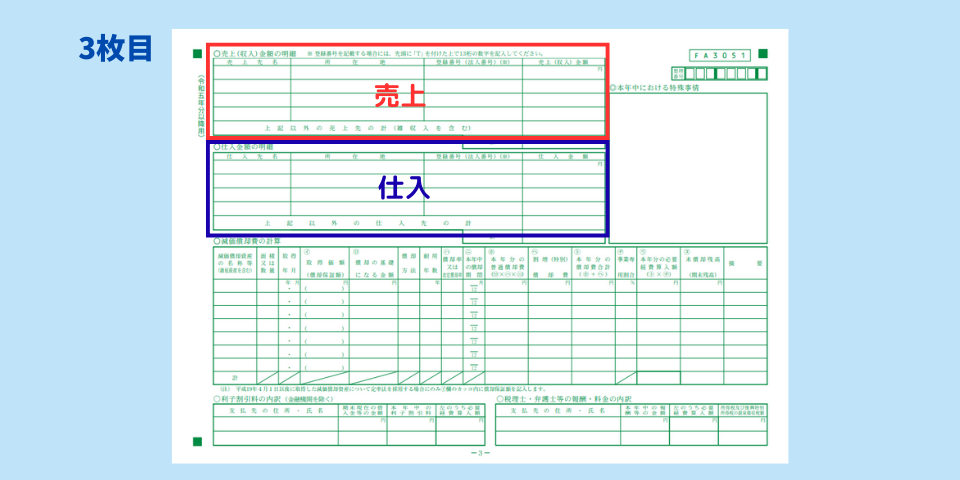

青色申告決算書は10万円控除・65万円控除で共通の書式になっていて、全部で4枚の構成になっています。

| 枚数 | 内容 | 10万円控除で提出が必要なもの |

| 1枚目 | 損益計算書(売上・経費・所得) | 必要 |

| 2枚目 | 月別売上・仕入・給与・専従者給与・青色申告特別控除額 | 必要 |

| 3枚目 | 売上明細・仕入明細・減価償却・士業報酬 | 必要 |

| 4枚目 | 貸借対照表 | 提出不要 |

10万円控除で確定申告する人は、Excelや手書きで帳簿をつけているケースが多めですが、決算書も用紙を印刷して手書きでもOKです。

PDFのダウンロードはこちらから ↓

パソコンを使うなら、国税庁の「確定申告書等作成コーナー」で損益計算書が作れます。

【青色申告決算書の作成に必要なもの】

- 売上の合計金額

- 仕入の合計金額

- 経費の合計金額

この3つを各帳簿から収集します。次の作成手順を参考にまずは書いてみましょう◎

4. 青色申告決算書の作成手順

※以下の説明で出てくる①~㊺の番号は青色申告決算書に記載されている番号を指しています。

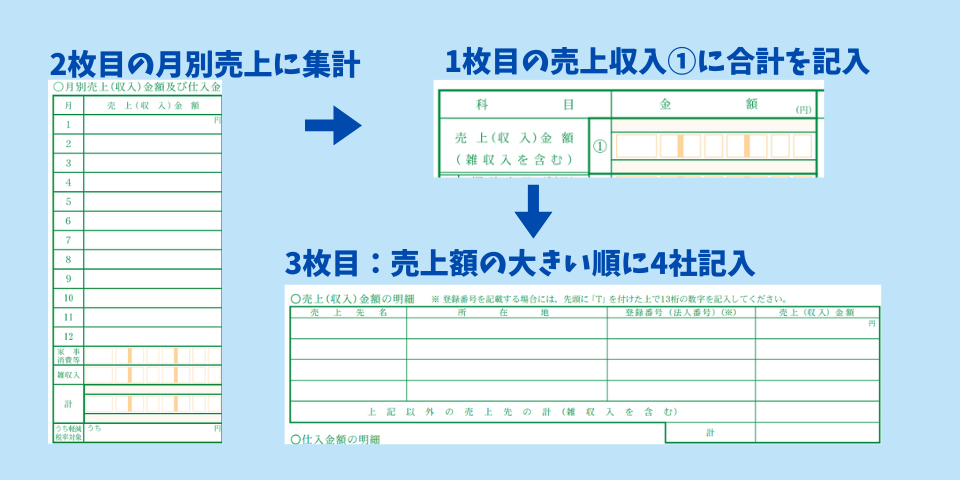

A. 売上を集計

- 現金売上:現金出納帳から集計

- 売掛金:売掛帳から集計

- 2枚目:月別売上に集計

- 1枚目:合計金額を売上収入①に記入

- 3枚目:売上額の大きい順に会社名、住所、インボイス番号、年間売上額を記入

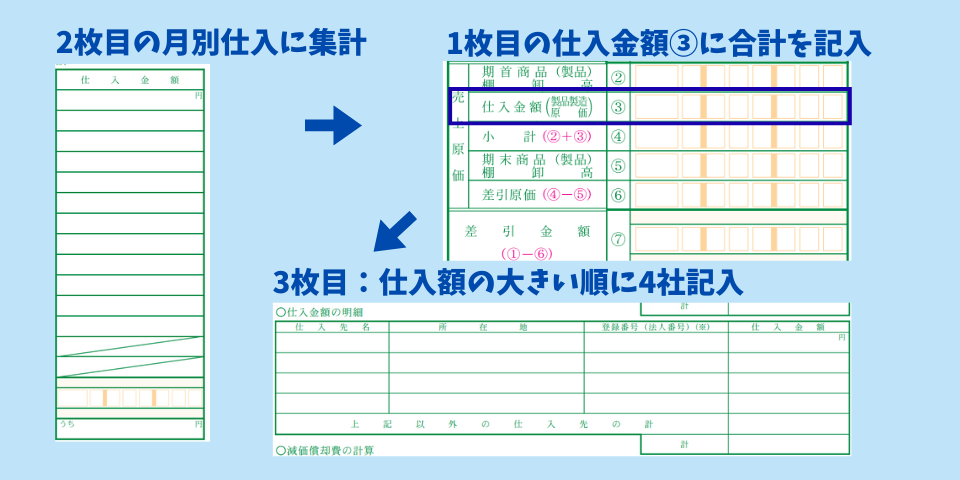

B. 仕入を集計

- 現金仕入:現金出納帳から集計

- 買掛金:買掛帳から集計

※買掛金に外注費が含まれている場合、外注費は経費になるので仕入からは除外しましょう。

- 2枚目:月別仕入に集計

- 1枚目:合計金額を仕入金額③に記入

- 3枚目:仕入額の大きい順に会社名、住所、インボイス番号、年間仕入額を記入

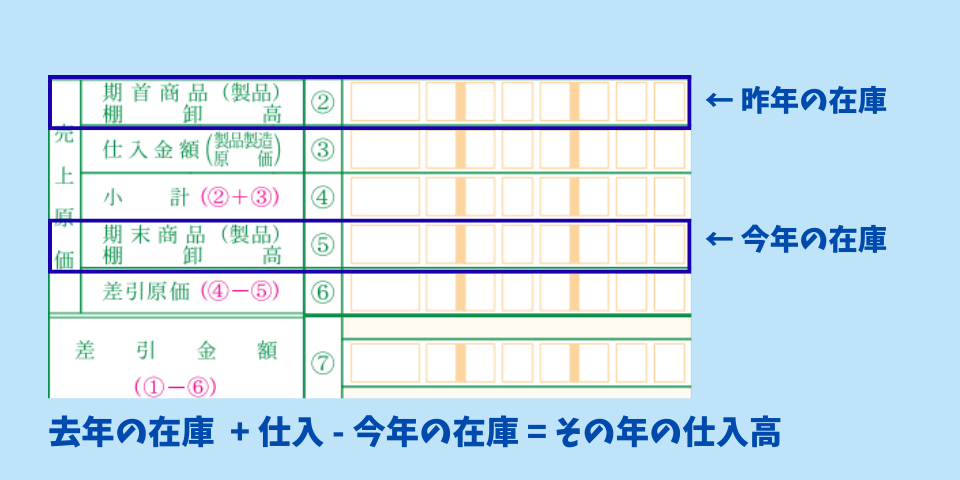

1枚目:②期首商品棚卸高、⑤期末商品棚卸高は何を書けばいいのか?

仕入は使ったもの、売ったものしか経費にできない決まりです。経費を増やしたいからと年末にたくさん仕入れても、売れていない在庫は経費にはできません。

- ②期首商品棚卸高:昨年の在庫(昨年仕入高に含めていない)

- ⑤期末商品棚卸高:今年の在庫

を記入していくと、その年の仕入高⑥ = 期首商品棚卸高 + 仕入金額 – 期末商品棚卸高になります。

⑦差引金額 = 売上① – 仕入高⑥の金額

C. 経費帳を集計

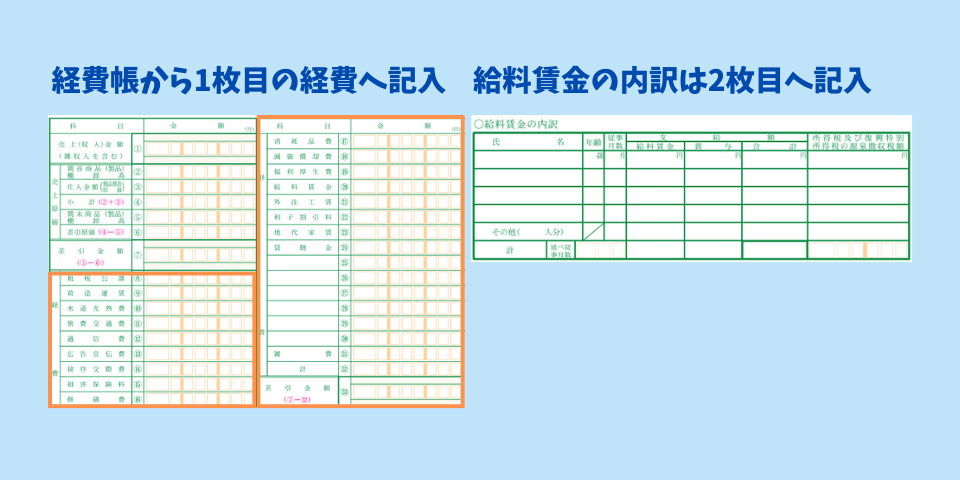

- 1枚目:経費帳から勘定科目ごとに集計して記入

- 2枚目:専従者以外の従業員への「給料賃金」を記入

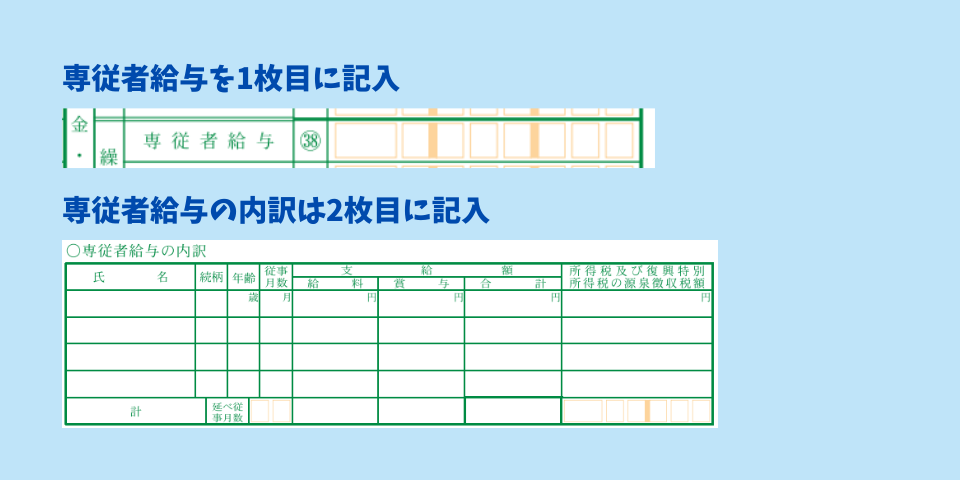

D. 専従者給与を集計

専従者給与(生計を1つにしている15歳以上の家族への給料)は、給料賃金には書かずに専従者給与欄に記入します。

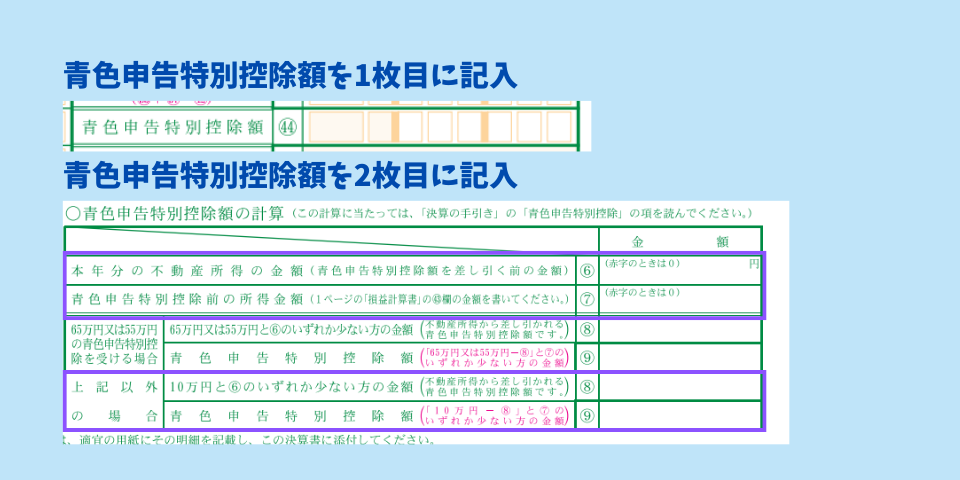

E. 青色申告特別控除額

1枚目、2枚目両方に【100,000】と書きましょう。ここを書いてないと10万円控除にしてくれないので注意!

5. e-Taxで提出する場合の注意点

国税庁の「確定申告書等作成コーナー」で入力した場合、印刷して税務署へ提出(書面申告)するか、e-Tax(電子申告)する方法があります。

e-Taxを利用するときの注意点

- 利用者識別番号が必要(なければ新規取得)

- マイナンバーカード方式(即時発行)またはID・パスワード方式(1週間程度で発行)

- 帳簿の添付は基本不要(保管のみ)

はた坊

はた坊e-Tax提出時に利用者識別番号がわからなくて困った経験があります!

その時の体験談はこちら ↓

▶ 【体験談】e-Taxの利用者識別番号がわからない!開業届ネット提出でつまずいたポイントまとめ

6. 65万円控除に切り替えるタイミング

10万円控除は簡単ですが、節税効果は65万円に比べて小さめです。こんなタイミングが切り替え時です。

- 売上が安定してきた

- 経費が増えてきた

- 節税をもっと積極的にしたい

- 会計ソフトを導入した

また、令和9年度からは以下の通り控除額が変わります。

| 10万円控除 | ・前々年の売上が1,000万円以下が対象 ・複式簿記でも書面申告した場合 |

| 55万円控除 | 廃止 |

| 65万円控除 | 複式簿記、電子申告(e-Tax)必須 |

| 75万円控除(新設) | 複式簿記、電子申告(e-Tax)必須、優良電子帳簿 |

電子申告した方が節税メリットが増える流れになってきているので、事業規模が小さいうちから会計ソフトを導入して複式簿記に慣れていくのがおすすめです。

65万円控除には複式簿記が必要ですが、近年のクラウド会計ソフトは初心者向けの入力画面で複式簿記として保存される仕様になっています。簿記の知識がなくても入力できるので、会計ソフトを使うなら65万円控除がおすすめです。

はた坊書籍だけで勉強するよりも、会計ソフトを使って実際に仕訳を繰り返す方が簿記の理解は上がると私は考えています。まずは会計ソフトを触ってみましょう。

私が使っているのはマネーフォワードクラウド確定申告。10万円控除で申告していたころに比べると作業時間は1/10になりました。

▶ マネーフォワードクラウド確定申告を徹底解説!個人事業主におすすめのクラウド会計ソフト

いきなり自分でやるのは不安だな…という方はご相談も受け付けています。まずはお気軽にご相談ください!

まとめ

青色申告には10万円・55万円・65万円の3種類の控除があります(令和9年以降は55万円廃止・75万円新設)。

10万円控除なら簡易簿記での記帳でOK。開業後2ヶ月以内、または青色申告に切り替える年の3月15日までに青色申告承認申請書を提出して、現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳を作成しましょう。

確定申告時は青色申告決算書(1枚目~3枚目)と確定申告書を期限内に提出します。各帳簿から売上・仕入・経費の合計がわかれば手書きでもOKです。PCで作成するなら国税庁のサイトを利用しましょう。

今年は10万円控除でサクッと済ませて、来年から65万円控除を目指しましょう!

10万円控除と65万円控除の違いや節税効果の比較はこちら。

コメント