「家賃や電気代、スマホ代って経費にできるの?」「どれくらいの割合にすればいい?」自宅で仕事をしている個人事業主なら一度は悩むはずです。

結論から言うと、プライベートと事業の両方で使っているものは「家事按分」することで、事業に使った分だけ経費に計上することができます。ただし、割合の決め方に明確なルールはなく、合理的な根拠が必要です。

この記事では家事按分の基本から割合の決め方・仕訳方法まで、13年の実務経験をもとに解説します。

- 家事按分の基本

- 家事按分できるもの・できないもの

- 青色申告と白色申告の違い

- 割合の決め方と費目別の目安

- 私の実際の按分割合(税理士OKの実例)

- 税務調査で指摘されないための注意点

- 仕訳方法とマネーフォワードでの設定方法

1. 家事按分(かじあんぶん)とは?

家事按分(かじあんぶん)とはプライベートと事業の両方で使っている支出を、事業に使った分だけ経費に計上する方法です。自宅で仕事をしていると、以下のような支出がプライベート・事業で混在しがちです。

- 家賃

- 電気代

- スマホ・インターネット代

- ガソリン代・車両費

これらを全額経費にするのはNGですが、「事業に使った割合分だけ」経費にできます。これが家事按分です。

- 事業に使った割合(按分率)を自分で決める必要がある

- 割合は面積・時間・距離など合理的な根拠をもとに計算する

- 税務署に聞かれたときに説明できる根拠を残しておく

2. 家事按分できるもの・できないもの

家事按分できるのは「プライベートと事業の両方で使っている支出」だけです。

2-1. 家事按分できるもの

| 費目 | 勘定科目 |

| 家賃・共益費 | 地代家賃 |

| 電気代・ガス代・水道代 | 水道光熱費 |

| スマホ・インターネット代 | 通信費 |

| ガソリン代・車検代・自動車税 | 車両費 |

| 火災保険料・自動車保険料 | 損害保険料 |

| 固定資産税(持ち家) | 租税公課 |

2-2. 家事按分できないもの

- 住宅ローンの元本(利息部分は按分可)

- 家族名義の契約(家族のスマホ代など)

- 完全にプライベートのみで使うもの

3. 青色申告と白色申告で家事按分は変わる?

3-1. 青色申告

業務に必要であることを合理的に説明できれば経費計上できます。

3-2. 白色申告

原則として業務で使う割合が50%を超える支出が対象です。ただし、50%以下でも、業務使用分を合理的に説明できれば経費計上できます。

どちらの申告方法でも大事なのは「なぜその割合にしたか」を説明できる根拠を残しておくことです。

はた坊

はた坊白色申告の方は青色申告に切り替えることで、より柔軟に家事按分できるようになります。

▶ 青色申告と白色申告どっちがいい?個人事業主向けに違いをわかりやすく解説!

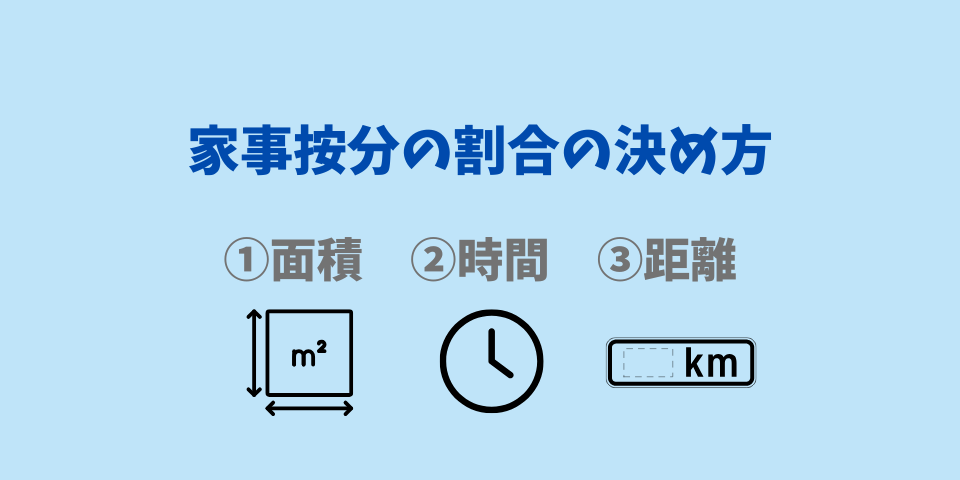

4. 家事按分の割合の決め方・目安

家事按分の割合に「何%まで」という法律上の上限はありません。大事なのは「なぜその割合にしたか」を説明できることです。割合の決め方には3つの基準があります。

4-1. 面積で決める(家賃・光熱費向き)

仕事専用スペースがある場合や、物販で在庫が常に占有している場合、スペースの面積 ÷ 自宅全体の面積で計算します。リビングの一角など共有スペースで仕事をしている場合は、さらに時間でも按分すると、より実態に近づきます。

例)自宅60㎡のうち仕事スペース10㎡の場合

- 専用スペース:10㎡ ÷ 60㎡ = 約17%

- 共有スペース:1日のうち仕事で8時間使うなら:17% × 8時間 ÷ 24時間 = 6%

4-2. 時間で決める(光熱費・通信費向き)

1日または1週間のうち業務に使った時間 ÷ 総時間で計算します。

例)1日8時間、週5日の場合

週40時間 ÷ 168時間(1週間) = 約24%

4-3. 距離で決める(車両費向き)

年間の業務走行距離 ÷ 年間の走行距離で計算します。

例)年間走行距離100kmのうち業務30kmの場合

30km ÷ 100km = 約30%

4-4. 費目別の目安

費目別の一般的な目安は以下の通りです。ただし実態に合わせて調整してください。

| 費目 | 按分目安 |

| 家賃 | 10~20% |

| 電気代 | 10~30% |

| 通信費 | 20~50% |

| 車両費 | 30~60% |

5. 私の実際の按分割合(税理士OKをもらった実例)

一般的な例を説明してきましたが、私の実際の按分割合を紹介します。

- 自宅では経理作業のみ

- 自宅作業は週1、2回程度

- 事務所出勤は週1、2回程度

| 費目 | 按分割合 | 理由 |

| 家賃 | 0% | 仕事占有スペースなし |

| 電気代 | 0% | 家賃計上していないため |

| スマホ | 80% | 事業通話が多い |

| インターネット | 30% | 週2回作業 |

| ガソリン代 | 30% | 週2回事務所出勤 |

時間割するともっと少ないですが、家賃と電気代を計上していないのでヨシとしています。

はた坊税理士さんからもOKもらえました◎

家賃や光熱費など家計とも共用するものは、家計口座から支出して事業分だけ按分計上しています。口座間の資金移動が減って仕訳がシンプルになります。詳しい仕訳方法は7章で解説します。

6. 税務調査でバレる?やりすぎ注意

家事按分は正しく行えば問題ありませんが、税務署から指摘されやすいポイントがあります。

6-1. 指摘されやすいケース

- 根拠なく50%以上で按分している

- 前年と比べて急に按分割合が上がった

- 収入に対して家事関連費が多すぎる

- 家族名義の契約を経費にしている

6-2. 根拠の残し方

税務調査が入った時に「なぜこの割合にしたか」を説明できるよう、以下を記録しておきましょう。

- 間取り図に仕事スペースを書き込む

- 仕事時間をざっくり手帳に記録

- 運行記録(車両費の場合)

はた坊割合を高くしすぎると税務調査で突っ込まれる可能性があります。「常識の範囲内で」「説明できる根拠をもとに」が鉄則です。

7. 家事按分の仕訳方法

ここでは家事按分するときの仕訳方法を解説します。

7-1. 家計口座から支出する場合

支払時に事業分だけ経費計上します。

例)家賃10万円を20%按分する場合

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 4/1 | 地代家賃 | 20,000円 | 普通預金 | 20,000円 |

残りの80,000円は処理しません。

7-2. 事業口座から支出する場合

支払時に全額計上しておき、年末に按分比率でプライベート分(80,000円 × 12ヶ月 = 960,000)を「事業主貸」に振り替えます。

例)家賃10万円を20%按分する場合

| 日付 | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 毎月 | 地代家賃 | 100,000 | 普通預金 | 100,000 |

| 12/31 | 事業主貸 | 960,000 | 地代家賃 | 960,000 |

家事按分した内容や割合を帳簿の摘要欄にメモしておくと安心です。どちらの方法でも問題ありませんが、家計口座から支出して事業分だけ按分計上する方が仕訳がシンプルでおすすめです。

自分の場合はどう仕訳すればいいかわからない方はお気軽にご相談ください。

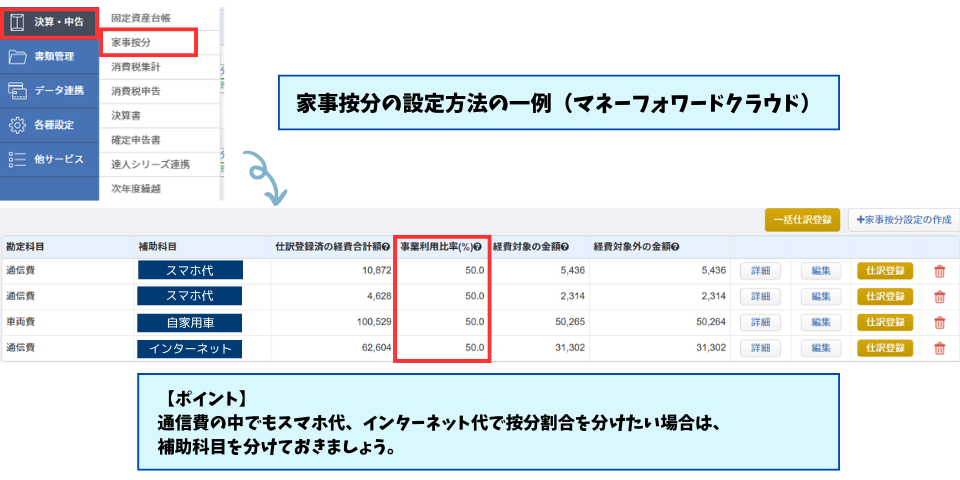

8. マネーフォワードで家事按分する方法

家賃、電気代…何種類も毎月按分するのは「計算するのめんどくさい…」となりませんか?そんな時は、会計ソフトの家事按分の計算ツールを活用するのがおすすめです!

マネーフォワードクラウド確定申告の場合、「家事按分」メニューで事業利用比率を設定すれば日々の仕訳は全額計上するだけで、決算時に自動的に按分してくれます◎

ツールを使う場合でも、按分割合の根拠は記録しておきましょう。

▶ マネーフォワードクラウド確定申告を徹底解説!個人事業主におすすめのクラウド会計ソフト

まとめ

家事按分のポイントをまとめます。

- 家事按分とはプライベートと事業の両方で使う支出を、事業分だけ経費計上する方法

- 割合の決め方に上限はないが、面積・時間・距離などの合理的な根拠が必要

- 青色・白色どちらでも根拠があれば50%以下でも経費計上できる

- 按分割合の根拠は記録としてとっておく

- マネーフォワードの家事按分ツールを使うと計算が自動化できて便利

完璧な按分を目指すより「説明できる根拠をもとに、控えめな割合で継続すること」が大切です。按分割合の決め方や仕訳でお困りの方はお気軽にご相談ください。

コメント