「専従者とパート、どっちが得なのかな?」このようにお悩みではありませんか。

資金繰り・事業が厳しい、子どもの成長に伴って家計の支出が増えた…などの理由で、専従者だけどパートで収入を増やしたいと考える人は多いです。しかし、パートに出ると税金が増えるのではと不安に思う人もいるのではないでしょうか。また、専従者がパートに出る場合、専従者給与が否認される可能性もあります。

結論から言うと、収入面だけなら専従者よりパートで働く方がお得です。年収100万円くらいのケースでもパートで働く方が年間87万円もお得になります。…とはいえ、

- 子育て中で時間に融通をきかせたい

- 介護が必要な家族がいる

- 夫婦で仕事を共有したい

- 社会に出るのが辛い

など、家庭の事情やライフスタイルによっては専従者の方が合う人もいます!

専従者なら事業主の税金を軽減(節税)できる。でも、パートなら世帯収入が増えて社会保険が増えるケースもあります。

私自身どちらも経験して思う結論は、「収入を増やしたいならパートに専念した方がいい」けど、「家庭の事情やライフスタイルを優先する時期があってもいい」です。

- 専従者とパートの違い(働き方・保険・税金)

- 専従者とパートはどちらが得か(シミュレーション付)

- 家庭の状況にあった選び方

- 専従者を辞める場合の注意点

- 専従者とパート両方を経験して感じた比較

私は9年間専従者として働き、2023年から専従者を辞めてパートに切り替えました。この記事を読めば「今の自分」がどちらを選んだ方がいいか判断できるようになります。

1. 【比較】専従者とパートの違いは?

| 項目 | 専従者 | パート |

| 事業主の節税効果 | 給与を経費にできる | 38~63万円 (配偶者控除・扶養控除) |

| 健康保険 | 国保 | 健康保険 ※1 |

| 労働保険(労災保険 / 雇用保険) | 加入不可 | 加入必須 |

| 年金 | 国民年金 | 厚生年金 ※1 |

| 事業主の配偶者控除 / 扶養控除 | 使えない | 年収123万円以下なら使える |

| 専従者 / パート本人の確定申告 | 原則必要(例外あり) | 不要(会社で源泉徴収)※2 |

| 収入の自由度 | 高い | 就業条件による |

| 時間の融通 | 家族と相談可 | 低い |

| 雇用主 | 家族 | 外部の会社 |

※1:パート先で社会保険に加入した場合。加入しなかった場合は国保と国民年金

※2:医療費控除、寄付金控除等を申告する場合は確定申告が必要

1-1. 専従者の定義と要件

専従者とは個人事業主の事業に従事する生計を一つにする配偶者や15歳以上の親族のことです。

- 事業主と生計を一つにしていること

- 1年のうち6ヶ月以上事業に従事していること

- 税務署に「青色事業専従者給与に関する届出・変更届出書」を提出していること

「6ヶ月以上事業に従事していること」がポイントで、メインは専従者の事業で原則副業やパートは認められていません。

1-2. パートの定義と条件

正社員よりも短い時間で働く雇用形態で、正社員と同じく会社に直接雇用される働き方のこと。法律上は「短時間労働者」として位置づけられ、勤務時間や働き方に柔軟性があります。(アルバイトも含む)

決められた時間、日数に従って働き、労働時間に応じて賃金が支払われるのが一般的です。事業主との親族関係は問われず、パートは複数の職場を掛け持ちすることも可能です。

1-3. 専従者の社会保険と労働保険

事業主が常時5人以上従業員を雇用している場合、一部業種を除き社会保険の強制適用になりますが、専従者は適用対象外のため社会保険に加入できません。国保 + 国民年金に加入となります。

▶詳しくは日本年金機構HPをご参照ください。

雇用保険も従業員が対象のため、個人事業主と専従者は加入できません。また、労災保険も個人事業主・専従者は原則加入不可となっています。(一人親方、貨物輸送業、漁業、林業、ITフリーランス、歯科技工士などは特別加入制度あり)

▶労災保険の特別加入制度については厚労省HPをご参照ください。

夫が会社員で親の事業の専従者のようなケースの場合、年収130万以下なら専従者でも夫の社会保険の扶養に入れるケースもありますが、保険組合の規定によって異なります。

1-4. パートの社会保険

一定の条件を満たすと社会保険に加入必須となり、社会保険料負担は増えますが、将来の年金額や保障が増えるためリスク分散にもなります。

パート先で社会保険に加入できる条件

- 週20時間以上勤務

- 月収88,000円以上

- 2ヶ月超で雇用される見込み

- 従業員数51人以上の会社

- 学生ではない

※2026年10月から②の月収条件が撤廃

①~⑤の条件を満たさない場合は社会保険には加入せず、国保・国民年金のままになります。

月8万円くらいの収入なら社会保険料の負担は月13,000円程度(給料の約15%)。社会保険料を天引きされると手取りが減ると感じてしまいますが、社会保険に加入しない場合国民年金月額17,510円(2025年度)に加えて国保料もかかるため、社会保険に加入した方が保障も厚くなりお得です。

はた坊

はた坊よくある「社会保険に加入すると手取りが減って損」は、家族の社会保険の扶養に無料で入っているケース。専従者は国保・国民年金に自分で加入しているのでパートに変えて社会保険に入った方がお得なんです。

1-5. 専従者・パートの扶養の関係(配偶者控除・扶養控除)

配偶者控除とは、所得が少ない配偶者がいる場合所得から一定額を控除して税金を安くできる控除のこと。扶養控除は配偶者以外に扶養家族がいる場合、人数に応じて一定額を控除して税金を安くする控除のことです。(16歳以上で生計を一つにしており所得58万円以下の人)

専従者給与を1円でも出している場合、事業主の配偶者控除や扶養控除は受けられません。

- 妻が専従者の場合、配偶者控除は受けられない

- 16歳以上の子どもや親族が専従者の場合、扶養控除は受けられない

パートの場合、年収123万円以下なら事業主は配偶者控除や扶養控除を受けられます。

専従者の扶養についてはこちらで詳しく解説しています。

▶ 自営業の妻は扶養に入れる?社会保険の仕組みをサクッと整理!

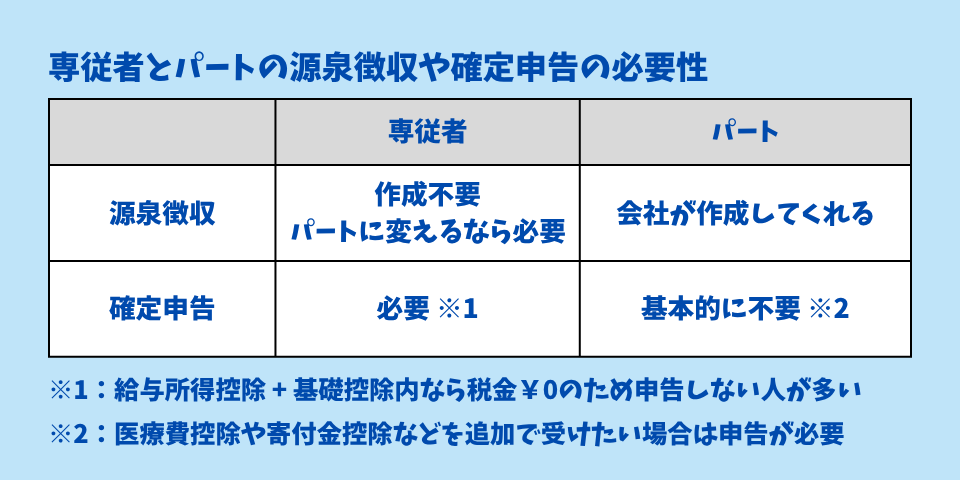

1-6. 専従者・パートの源泉徴収や確定申告の必要性

専従者給与は事業主が経費として計上して確定申告を行うので、源泉徴収の作成は不要です。専従者本人が給与所得として確定申告を行う必要があります。ただし、給与所得控除 + 基礎控除内の場合は所得税が発生しないため確定申告をやっていない人が多いのが実情です。

【注意点】

専従者からパートに切り替える場合はパート先で年末調整する際に専従者給与分の源泉徴収票が必要になるため作っておきましょう。

パートの場合、会社が給与を経費計上して毎月所得税を概算で徴収(源泉徴収)しています。年末調整時に源泉徴収票を作成して所得税を計算して足りない分は追徴したり、取りすぎた分は還付してくれます。

【注意点】

パート本人は確定申告は基本的に必要ありませんが、医療費控除や寄付金控除などを追加で受けたい場合は確定申告が必要になります。

1-7. 専従者のメリット・デメリット

メリットは専従者給与が経費に計上できるため、事業主にとって節税効果が大きいことです。青色申告の場合は全額計上可能(事前申請が必要)で、白色申告なら上限(配偶者年間86万円、親族年間50万円)があります。

専従者本人は給与所得になり税金はかかりますが、パート同様給与所得控除や基礎控除が使えます。

デメリットは専従者は雇用主が家族になるため社会的地位や自立性が低くなる傾向があります。

- 業務の幅が限定されて能力を活かせない

- 収入が事業主に依存する(共倒れのリスクあり)

- 専従者として働いた経験が他の職場で評価されにくい

- 専従者は配偶者控除・扶養控除の対象外

- 専従者は社保の負担はないが、国保 + 国民年金で将来の年金や保障が少ない

- 専従者の勤務実態が不明瞭な場合は実態調査のリスクが高くなる

専従者は節税効果が大きいため、勤務実態がわかる資料の提出を求められることがあります。

はた坊私は9年間の専従者期間で年間96万円~年間120万円の給与にしていましたが、勤務実態の調査を受けた経験はありません。

年間96万円は否認されにくい水準であると言えそうですが、専従者給与が低くても勤務実態が懐疑的な場合は調査に入られることもあるようなので勤務実態を残しておいて損はないでしょう。

1-8. パートのメリット・デメリット

- 社会保険負担は増えるが将来の年金や保障が増える

- 家族を自分の社会保険の扶養に入れることができる(組合によっては不可)

- 外部から収入を得ることができるためリスク分散できる

- 正社員と比べると家事・育児との両立を図りやすい

- 就業条件に応じて働く必要があるため時間の融通が利きにくい

- 正社員と比べると雇用が不安定で賃金水準も低い

2. 【シミュレーション】結論、パートが年間87万円お得!

最初にお伝えした通り、パートの方が収入面ではお得です!

2-1. 専従者とパートの収入を比較するポイント

専従者・パートのどちらが得かは「年収 - 控除額」で判断することができます。

専従者の年収

専従者給与は事前に申請が必要ですが上限はありません。業種や働き方に応じて妥当な金額である必要があります。

専従者は社会保険負担がないため、パートと同じ年収でも手取りが多く感じます。ただし、国保 + 国民年金保険料を自分で支払うため、実質的な手取りや保障面ではパートより劣ると言えます。

専従者の控除

専従者給与を全額経費にできるため、事業所得が減少し事業主の税金が軽減できます。専従者本人は給与所得で税金がかかりますが、給与所得控除と基礎控除で税金が軽減できる点はパートと同じです。

パートの年収

労働時間 × 時給で働くため、就業条件による上限があります。一定条件を満たすと社会保険の加入が義務づけられているため、手取りは減りますが将来の年金や保障が増えます。

パートの控除

パート年収が123万円以下なら事業主は配偶者控除(最大38万円)や扶養控除(38~63万円)が受けられます。

2025年の基礎控除引き上げに伴い、配偶者控除・扶養控除の対象となる扶養親族の所得要件が変更になりました。

- ~2024年度:扶養親族の所得要件48万円 + 給与所得控除55万円 = 103万円

- 2025年度~:扶養親族の所得要件58万円 + 給与所得控除65万円 = 123万円

2-2. 専従者とパートの収入を具体的に比較シミュレーション

専従者とパートの収入は年収と控除額で比較できますが、イメージしやすいよう実際にシミュレーションしてみましょう。前提条件は以下の通りです。

【A.専従者の場合】

事業所得500万円を事業主・専従者に分散して税金を軽減

- 2人とも国保 + 国民年金

- 16歳未満の子2人を扶養

【B.パートの場合】

事業所得500万円 + パート収入106万円

- 事業主は国保 + 国民年金

- パートは社会保険

- 16歳未満の子2人は社会保険の扶養

※住宅ローン控除や寄付金控除は人によって異なるため考慮対象外。

A. 専従者の場合

| 項目 | 事業主 | 専従者 |

| 年収 | 3,940,000 | 1,060,000 |

| 事業経費 / 給与所得控除 | -1,500,000 | -650,000 |

| 青色申告特別控除 | -650,000 | – |

| 合計所得金額 | 1,790,000 | 410,000 |

| 社会保険料控除 | -750,000(※1) | – |

| 配偶者控除 / 扶養控除 | 0(※2) | – |

| 基礎控除(※3) | -880,000 | -950,000 |

| 課税所得 | 160,000 | 0 |

| 所得税 | 8,000 | 0 |

| 住民税 | 61,000 | 5,500 |

| 個人事業税 | 0 | – |

| 国保料 | 370,300 | |

| 税金合計 | 444,800 | |

| 世帯収入 | 5,000,000 | |

※1:国保350,000円、年金200,000万円×2人分

※2:専従者には配偶者控除・扶養控除は使えない

※3:住民税・国保料の基礎控除は430,000円

B. パートの場合

| 項目 | 事業主 | 専従者 |

| 年収 | 5,000,000 | 1,060,000 |

| 事業経費 / 給与所得控除 | -1,500,000 | -650,000 |

| 青色申告特別控除 | -650,000 | – |

| 合計所得金額 | 2,850,000 | 410,000 |

| 社会保険料控除 | -550,000(※1) | ー160,000 |

| 配偶者控除 / 扶養控除(※2) | -380,000 | – |

| 基礎控除(※3) | -880,000 | -950,000 |

| 課税所得 | 1,040,000 | 0 |

| 所得税 | 52,000 | 0 |

| 住民税 | 154,000 | 5,500 |

| 個人事業税 | 30,000 | – |

| 国保料 | 397,000 | |

| 税金合計 | 638,500 | |

| 世帯収入 | 6,060,000 | |

※1:国保350,000円、年金200,000万円×1人分

※2:住民税の配偶者控除・扶養控除は330,000円

※3:住民税・国保料の基礎控除は430,000円

はた坊税金の計算方法ってこんな風にやっていくんだ~というレベルでOKです◎

▶【比較結果】年間87万円の差!専従者 vs パート

A・Bの比較結果を横並びで比較してみましょう。

| 項目 | 専従者 | パート |

| 世帯収入 | 5,000,000 | 6,060,000 |

| 所得税 | 8,000 | 52,000 |

| 住民税 | 66,500 | 159,500 |

| 個人事業税 | 0 | 30,000 |

| 国保料 | 370,300 | 397,000 |

| 税金合計 | 444,800 | 638,500 |

| 手残り | 4,555,200 | 5,421,500 |

ご覧の通り専従者からパートに変えると、税金は約19万円増えますが世帯収入が106万円増えるので、現金の手残りは約87万も増えるんです。

さらに、パートなら社会保険に加入できるため、以下のメリットも増えます!

- 将来の年金が増える

- 保障が増える(傷病手当金・失業手当など)

年収750万円のケースでも比較してみましたが、パートの方が現金が増えることがわかりました。

3. それでも専従者がおすすめなケース

収入面では専従者よりパートの方がお得ですが、それでも専従者が向いている人もいます。

- 自営業の業務に関りたい

- 子育てや介護で時間の融通がほしい

- 社会に出るのが苦手

- 夫の力になりたい

- 従業員を雇うほどではないけど手伝いがほしい

はた坊私は子どもが小さいうちは専従者で時間に融通をきかせてもらえて本当に助かりました!

▶ 【個人事業主】専従者給与はいくらまで大丈夫?届出方法・節税効果を徹底解説!

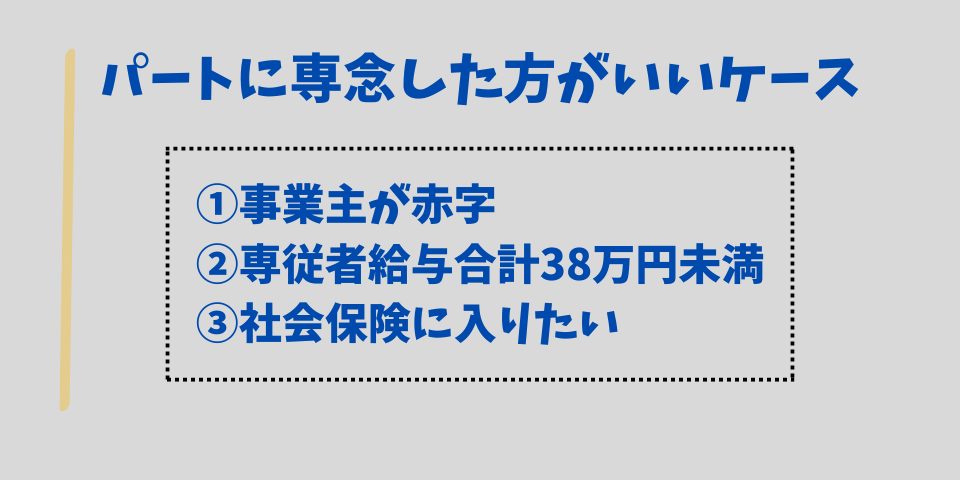

4. パートに専念した方がいいケース

収入面ではパートの方がお得ですが、それでも税金が増えることへの抵抗が残る人は多いです。節税メリットを生かしたまま収入を増やすために専従者とパートの掛け持ちを考える人も多いですが、専従者を辞めてパートに専念した方が税金面で得をしたり、有利になるケースもあります。

4-1. 事業主が赤字

専従者給与は経費にできるため事業主の節税対策には効果的ですが、事業主が赤字なら専従者給与の効果が発揮されません。

4-2. 専従者給与の合計が年間38万円未満

配偶者控除・扶養控除も38万円のため、専従者給与が38万円未満なら事業主にとって節税効果は低くなります。

専従者を辞めて年収123万円以下でパート勤務すると以下のようなメリットがあります。

- 配偶者控除・扶養控除を受けられ、事業主の課税所得が下がる

- 世帯収入が上がる

4-3. 社会保険のメリットを活かしたい

専従者を辞めてパート先で社会保険に加入すれば将来の年金や保障がUPし、子どもを社会保険の扶養にいれることもできます。

他にも以下の理由に1つでも当てはまる場合はパートに専念するのがおすすめです。

- 事業不振のカバー(リスク分散)

- 社会とつながりがほしい(社会資本)

- 長く働ける環境がほしい

- 自分で給料を稼ぎたい

5. 専従者とパートの掛け持ちがいいケース

専従者を辞めてパートに専念する方が有利なことが多いですが、就業後の短時間パートや土日のみのパートなら専従者給与が認められるケースもあります。

- 勤務時間がわかるように記録を残す

- 専従者とパートの時間・収入が逆転しないように注意する

詳しくはこちらの記事で解説しています。

▶ 専従者でもパート・副業OK?いくらまでなら大丈夫?掛け持ちの条件・バレる理由まで解説!

6. 専従者がパートに出る場合の注意点

専従者を辞めてパートに出る場合、注意すべきポイントがあります。

- 年の途中でパートに出ると専従者要件を満たさないケースがある

- 専従者給与が否認されると事業主の所得が増え、税金が増える

- 会社員に扶養されている場合は社会保険の扶養から外れるケースもある

- 専従者の所得が増えれば税金も増える

半年以上専従者で働いている場合はその年の専従者給与は否認されませんが、半年未満なら既に払っている専従者給与でも否認される可能性があるので注意しましょう。

7. 専従者からパートにした私の体験談

私は結婚後9年間専従者を勤め、2023年からパート勤務に切り替えました。

一般的な専従者のメリット・デメリットは前述しましたが、私が専従者とパートを両方経験した上で実際に感じたメリット・デメリットとパートに変えた理由をお伝えします。

7-1. 私が感じた専従者のメリット・デメリット

長男は保育園ではなく幼稚園に預け、経理のみを担当。次男は保育園に預けて経理と他の作業もやっていました。

- 雇用主 = 夫でスケジュールを相談しやすい

- 臨機応変に時間を使える

- 夫の節税対策になる

- 妊娠中は体調を優先できる

- 子どもの体調・学校行事も優先できる

- 保育園に預けることもできる

- 自分で給料を稼いでる実感はない

- 夫に依存している気がする

- 共倒れのリスクがある

- 社会と接している実感なし

- 夫が感謝してくれないと辛い

- 家事育児の分担を求めづらい

- 夫の仕事ぶりが見えてしまう

- 夫も家族だから甘えが出てもめごとが増える

はた坊子どもの都合を優先する時、気を遣わず休めるのは本当に助かりましたが、保育園に預けて夫と働く時間が長くなり衝突も増えました。会社だと流せることが家族だと難しいこともあります。

7-2. 私が感じたパートのメリット・デメリット

- 社会に出ている実感!

- 自分で稼いでいる実感!

- 自分の知識や技術が役立って自己肯定感UP!

- 居場所が増えた

- 社会保険加入で保障UP!

- 子どもを自分の社保扶養に入れることができた

- 世帯収入UP!

- 子どもの体調不良が辛い

- 休むと仕事が溜まる

- 夫の税金が増えた

- 働く時間が増えた

- 家事がままならないことも

- 体力的には辛いと感じることも

はた坊もちろんデメリットもありますが、メリットの威力がすごいです。

最初の職場では子どもを社保の扶養に入れることはできませんでしたが、2社目では入れることができたので夫の国保料も安くなりました。

▶【年間4万円節約】夫が国保・妻がパートなら、子どもは妻の扶養に入れるべき?

子ども2人がインフルエンザや胃腸炎に時間差でかかった時は1週間近く休み、仕事が溜まっていき「終わった…」と思うことも度々あります。それでも子育てに理解のある職場に恵まれ、子どもの行事や通院を優先できるありがたい環境で仕事させてもらっています。

7-3. パートに切り替えた理由

次男出産後も育児を優先しながら専従者として仕事を手伝っていましたが夫の事業資金が底をつき、融資を受けました。通帳の残高は見せていましたが、資金管理に興味がなく、確定申告の結果にも目を通さない夫は危機意識が全くなかったんです。

- 貯金でしばらくはしのげる

- でも夫の危機意識が低い

- お金のことを真剣に考えるのは私だけ

- 夫婦ゲンカは増える一方

はた坊節税重視で専従者を続けてきたけれど、今は世帯収入を上げる時だ!と考えてパートに出ることを決意しました。

夫には、専従者100万円で所得を分散するよりもパートで100万円稼いだほうが、現金が約87万円増えると伝えて、以下の条件で就職活動を開始しました。

- 週20時間以上で勤務(社会保険加入)

- 子どもの都合を優先しやすい

最初は休んでも支障のない物流センターの仕事から始め、今は経理のパートに転職しました。私は家庭にこもるより仕事している方があっていたようで、40代で社会復帰できたのも結果的にはよかったと思います。

はた坊あの時社会に出る選択をしてよかったと思っています!経理はまだ手伝っていますが、外注予定。

パートに切り替えたきっかけや経緯はこちらで詳しく話しています。

▶私はなぜ専従者からパートに切り替えたのか?自営業妻が本音で語る働き方の決断

8. 専従者かパートかで悩んだ時の3つの判断ポイント

専従者とパート、どちらにするか迷った時は以下の3つの判断ポイントをチェックしてみましょう。

- 「年収 - 控除額 =手取り」の差はどれくらいか

- 社会保険に入りたいか

- 仕事の自由度やライフプランに合うか

社会保険に入ると、将来もらえる年金が増えたり、ケガや病気になった時の保障(傷病手当)や失業手当などが手厚くなります。私はこれから20年間社会保険加入で働くと生涯年金が月4万UPする試算になりました!

詳しくはこちらの記事で解説しています。

- 自分がどんな風に働きたいか

- 家族の都合はどの程度考慮する必要があるか

一度書き出してみるのがおすすめです。

はた坊自分で考えるのが苦手な方は、詳しい人に相談してみましょう

▶ 税金・確定申告で不安なとき、どこに相談する?個人事業主の相談窓口5選

9. 経理担当の専従者の方へ

- ご家族の事業の経理を担当している

- そろそろパートで働きたい

- 世帯収入も増やしたい

- でも経理は続けないといけない

- 外注したいけど、どこに頼めばいいかわからない

- 税理士に頼むほどじゃないけど、一人では不安

そんな方の「経理の出口」をサポートします。

外注することでご自身はパートに専念でき、世帯収入もUP、外注費用も経費にできて節税にもなります。

私自身も専従者として9年間経理を担当し、パートに切り替えた経験があります。だからこそ、同じ立場の方の悩みに寄り添えると思っています。私も当面はパートと経理を掛け持ちしていましたが、家族の事業の経理は外注化しました。外注化したことで以下のメリットを感じています。

- 家族が私に任せきりだったタスクがゼロになる

- 家族も甘えがなくなり主体性を持つようになった

- 経営を見なくていいのでストレスが減る

記帳代行のみから経理代行まで、13年の実務経験を活かして柔軟にサポートします。まずは「こんなこと頼める?」という確認だけでもOKです。

はた坊お気軽にご相談ください☺

まとめ

個人事業主の家族なら、専従者とパートどっちがお得なのか悩むことがあります。収入は増やしたいけど税金が増えるのではと不安に思う人も多いです。収入面では年収100万円くらいのケースでもパートで働く方が年間約87万円もお得ですが、

- 専従者・パートどちらにもメリット・デメリットがある

- 家族の事情・ライフスタイルによっては専従者があう時期もある

- 社会保険・労働保険の面ではパートの方がお得

- 専従者を辞めても年収123万以下なら事業主の控除は使える

- 個人事業が赤字または専従者給与が38万円以下なら専従者の節税効果はない

- ケースによっては掛け持ちも可能

- 専従者を辞めるならタイミングに注意

- 収入面以外では「自分と家族」に合うかを軸に考えて迷ったら専門家に相談してOK!

- 私個人としてはパートに出てよかったと感じている

- 専従者にはいつでも戻れる

大切なのは「今のあなたと家族の暮らし」に合っているかどうかと収入のバランスです。お金だけでなく、時間・気持ち・将来の見通しも含めて、柔軟に「その時のベスト」を選んでいけるといいですね。

私は専従者からパートへと働き方を変えてきました。どちらも経験したからこそ言えるのは、「戻るのはカンタン!迷ったら、まず一歩外に出てみよう!」

自分らしい働き方、見つけていきましょう!

コメント