自営業者の妻の場合、年金はどうなるんだろう、老後はいくらもらえるの?と不安に思うことはありませんか?

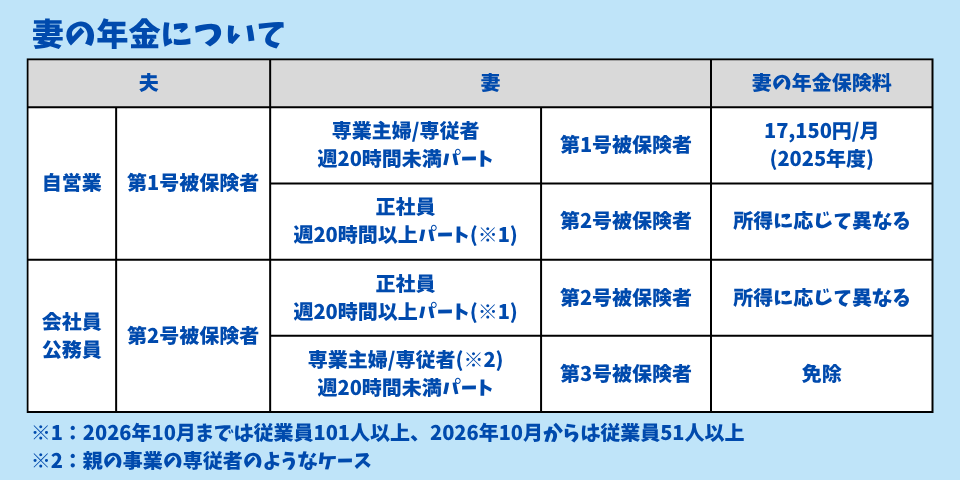

夫が自営業者の場合、妻は夫の社会保険(健康保険と厚生年金)の扶養に入ることはできません。夫婦ともに国民健康保険と国民年金に加入することになります。

会社員や公務員が加入する厚生年金には「扶養」の制度がありますが、国民年金には「扶養」の制度がありません。そのため夫が会社員や公務員の場合とは異なり、夫が自営業者の場合、専業主婦や年収130万円未満でも妻が自分で国民年金に加入しなければいけません。

自営業者の妻が受け取れる年金額は国民年金の加入期間によって決まります。20歳から60歳の40年間加入で、将来の年金額は満額でも月額6.9万円(2025年度)。

夫婦2人とも20歳から60歳まで国民年金のみの場合、2人でも満額14万円ほどで会社員に比べると少なく、これだけで老後は大丈夫なの…?と不安になる方も多いのではないでしょうか。

- 公的年金の基本

- 自営業者の妻が支払う年金保険料や老後にもらえる年金額

- 自営業者の妻の年金が少ない理由

- 配偶者が会社員から自営業になった場合の手続き

- 国民年金保険料を払えない時に使える制度

- 自営業者の妻の働き方で老後の年金がどう変わるか

- 老後に追加で備える方法

この記事を読めば、「なぜ自営業者の妻の年金が少ないのか」の理由や、どうすれば保障を増やして安心して生活ができるかがわかります。

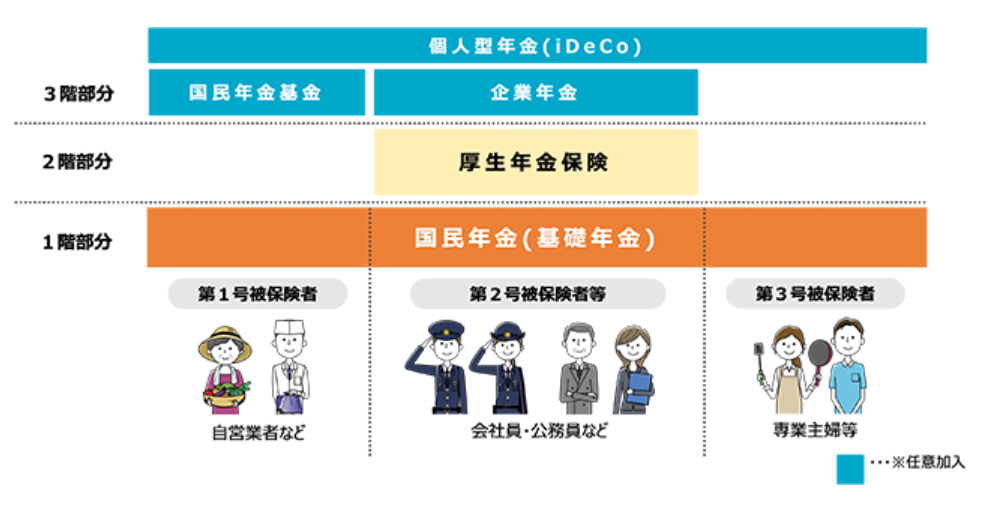

1. 公的年金制度は2階建て

日本では「国民皆保険」を採用しており、国内に住んでいる20歳~60歳未満の人は公的年金への加入が義務付けられています。

公的年金は国民年金と厚生年金の2階建てになっており、国民年金に加えて厚生年金の適用事業所に勤務する会社員や公務員は厚生年金にも加入します。会社員や公務員の厚生年金保険料に国民年金保険料も含まれているので追加納付は必要ありません。

1-1. 国民年金の被保険者は3種類

国民年金の被保険者は第1号から第3号被保険者までの3種類に分けられます。第2号被保険者のみ国民年金に加えて厚生年金にも加入する仕組みです。

| 被保険者種別 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

| 加入する公的年金 | 国民年金 | 国民年金 + 厚生年金 | 国民年金 |

| 対象者 | 自営業者、農漁業従事者、フリーランス、学生、無職 | 厚生年金の適用事業所に勤務する会社員や公務員 | 第2号被保険者に扶養される配偶者(年収130万未満) |

| 加入の届出方法 | 住所地の市区町村役場に自分で届出 | 勤務先の事業主が届出 | 第2号被保険者の勤務先を経由して届出 |

| 保険料の納付方法 | 自分で納付 | 厚生年金保険料は給与天引き。半分は会社が負担。扶養者がいても保険料は同じ | 第2号被保険者の厚生年金保険料に含まれるため納付不要 |

夫が自営業なのか、会社員・公務員なのかで妻の被保険者種別が異なることがわかります。

1-2. 自営業者の妻に年金の免除はなく、夫と同じ保険料を自分で支払う

自営業者の妻は自分で第2号被保険者にならない限り、夫と同じ第1号被保険者になります。たとえ専業主婦で収入がなくても夫と同じ保険料を払う必要があります。国民年金保険料は17,150円/月(2025年度)で一律で、金額は毎年見直されます。

一方で厚生年金には国民年金にはない「扶養」制度がある点が大きな違いです。妻が年収130万円未満で夫に扶養されている場合、妻は第3号被保険者となり妻の年金保険料は無料です。妻の年収が130万円以上になると第3号被保険者は扶養を外れて第1号か第2号被保険者となります。厚生年金保険料は所得に応じて異なります。

はた坊

はた坊厚生年金には配偶者の保険料負担なしの優遇措置がありますが、近年公平性を保つために第3号廃止論の議論もあるようです。

1-3. 将来もらえる年金額の違い

被保険者の種類ごとに将来もらえる年金額が異なります。20歳から60歳まで年金を支払った場合の満額は以下の通りです。

| 年金の種別 | 年金額(満額の場合) | |

| 第1号被保険者 | 老齢基礎年金 | 831,700円(月6.9万円) |

| 第2号被保険者 | 老齢基礎年金 + 老齢厚生年金 | 所得に応じて異なる |

| 第3号被保険者 | 老齢基礎年金 | 831,700円(月6.9万円) |

第1号、第3号被保険者でも第2号被保険者だった期間があれば、その期間に応じた分が上乗せされます。

1-4. 自営業者の妻には年収130万円の壁はない

夫が自営業の場合、夫婦ともに国民年金に加入します。夫が会社員・公務員で社会保険に加入している場合、妻の年収が130万円未満なら夫の社会保険の扶養にはいれますが、国民年金は「扶養」の制度がなく自営業者の妻に年収130万円の壁はないため、扶養を気にして働き控えをする必要はありません。

ただし、以下の条件に当てはまる場合は妻自身の勤務先で社会保険に加入必須となります。

社会保険の加入条件:従業員50人以下の場合

- 正社員

- パートでも労働時間・労働日数が正社員の3/4以上

社会保険の加入条件:従業員51人以上の場合

- 正社員

- 週20時間以上勤務

- 月収88,000円以上

- 2ヶ月超で雇用される見込み

- 学生ではない

③は2026年10月から撤廃

2. 配偶者が自営業になった場合の手続き

配偶者が会社員や公務員から自営業者になった場合、夫婦ともに第1号被保険者になる手続きが必要です。

夫が会社員や公務員だった場合、夫は第2号被保険者で妻は第3号被保険者のため、市町村役場で14日以内に第1号被保険者になる手続きをしましょう。

手続きを忘れると年金未納となり、老後の年金が減ったり、もらえなかったりと損をします。2年以内は追納ができるので気づいたら早めに手続きを!

はた坊【注意】会社員時代の保険を任意継続できるのは健康保険のみ。厚生年金は継続できません。

3. 保険料が払えない・払ってない人におすすめの制度

失業、所得低下などで納付が困難な人には保険料免除や猶予制度があります。

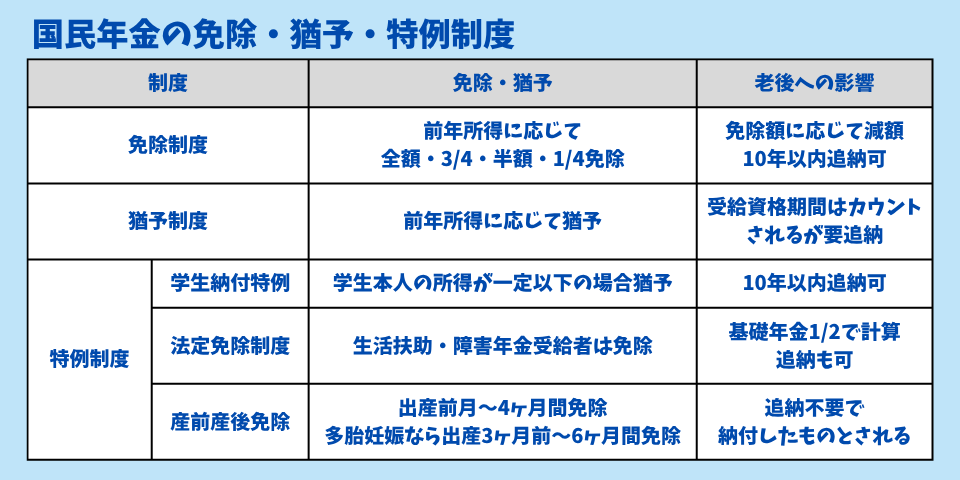

3-1. 保険料免除制度

世帯主・本人・配偶者の前年所得が一定額以下の場合や失業で保険料の納付が困難な場合は免除申請を提出しましょう。承認されると保険料納付が免除されます。(免除される額は全額・3/4・半額・1/4の4種類)

全額免除なら老後の年金は全額納付した場合の1/2を受け取ることができます。免除申請せずに未納となるとこの1/2の年金も受け取れないので、払えない時は放置せずに免除申請をしてみましょう。

3-2. 保険料納付猶予制度

20歳以上50歳未満で、本人・配偶者の前年所得が一定額以下の場合、本人が申請を提出して承認されると保険料納付が猶予されます。

3-3. その他特例制度

特定の人が対象になる免除・猶予制度もあります。

- 学生納付特例制度:家族の所得は関係なく、学生本人の前年所得が一定以下の場合、納付が猶予される。10年以内なら追納可能。

- 法定免除制度:生活扶助受給者、障害年金受給者は納付が免除される。基礎年金額は1/2で計算され、満額にしたければ追納が必要

- 産前産後期間の免除制度:出産予定月の前月から4ヶ月間、保険料が免除される。多胎妊娠の場合は3ヶ月前から6ヶ月間。追納不要で納付したものとして年金額に反映される。

3-4. 免除・猶予された期間の年金額

免除・納付猶予された期間の年金額は満額納付した場合より低額になります。

| 年金額 | ~平成21年3月まで | 平成21年4月~ |

| 全額免除 | 全額納付の1/3 | 全額納付の1/2 |

| 3/4免除 | 全額納付の1/2 | 全額納付の5/8 |

| 半額免除 | 全額納付の2/3 | 全額納付の6/8 |

| 1/4免除 | 全額納付の5/6 | 全額納付の7/8 |

| 納付猶予 | 受給資格期間にカウントされるが、年金額には反映されない(猶予分を支払えば反映される) | |

免除・猶予を受けた分は10年以内に追納すれば、老齢基礎年金の受給額を満額に近づけることができます。

詳しくは「国民年金の免除制度について」をご覧ください。

3-5. 割引制度

国民年金保険料はまとめて払うと割引になります。

| 納付書/クレカ払い | 口座振替 | |

| 毎月納付 | 17,510円 | 17,510円 |

| 6ヶ月前納 | 104,210円(-850円) | 103,870円(-1,190円) |

| 1年前納 | 206,390円(-3,730円) | 205,720円(-4,400円) |

| 2年前納 | 409,490円(-15,670円) | 408,150円(-17,010円) |

2年前納は割引金額は大きいですが、確定申告の保険料控除では支払った年でしか使えないので注意しましょう。

はた坊私は1年前納(クレジットカード払い)でお得に納付しています。

3-6. 年金を払わなかった場合

国民年金を払わないままにしておくと、病気やケガで障害や死亡という不測の事態が起きた時に、障害年金や遺族年金を受け取れない場合があります。

3-6-1. 障害年金・遺族年金

以下に該当すると障害状態や死亡時に障害年金や遺族年金を受け取れません。

- 初診日・死亡日の前々月までの被保険者期間のうち納付済期間(免除期間含む)が2/3未満

- 初診日・死亡日の前々月までの1年間に保険料の未納がある場合

はた坊お子さんがいるなら配偶者の国民年金は絶対に払っておきましょう。万が一の際に子どもがいれば遺族年金が受け取れます。

3-6-2. 老齢基礎年金(老後の年金)

納付済期間と保険料免除期間を足した期間が10年以上ないと、老後に受け取れる老齢基礎年金を受け取ることができません。

4. 自営業者の妻は働き方で老後の年金はどう変わる?

夫が自営業者の場合、基本的に妻も第1号被保険者になりますが、妻の働き方によって変わるケースがあります。

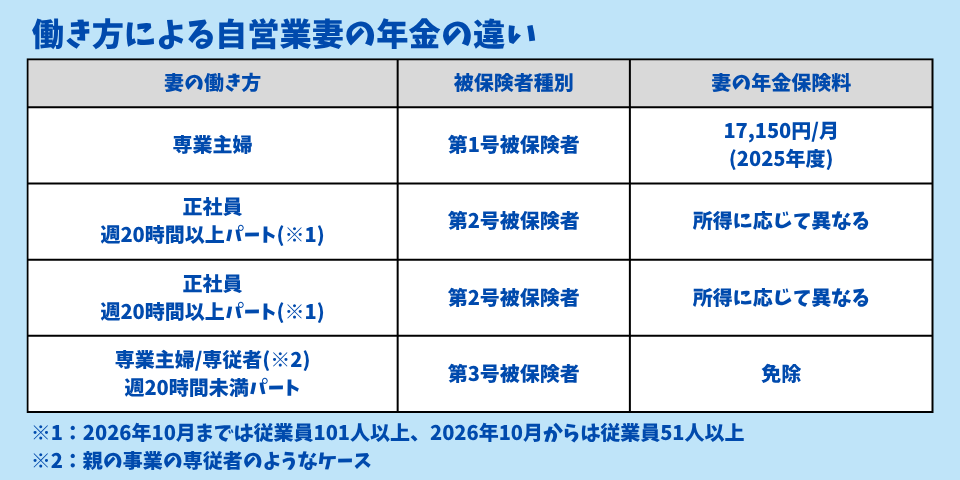

4-1. 専業主婦の場合

第1号被保険者になります。扶養内だから年金を免除されるのは会社員の妻のみで、自営業者の妻は免除されません。

4-2. 正社員で働く場合

第2号被保険者となります。

4-3. パートで働く場合

パート先の規模や就業時間によって社会保険加入必須かどうかが異なります。

- 社会保険に未加入:第1号被保険者

- 社会保険に加入:第2号被保険者となり、老後の年金額が増えます。

【社会保険料の加入条件】

- 週20時間以上勤務

- 月収88,000円以上

- 2ヶ月超で雇用される見込み

- 従業員数51人以上の会社

- 学生ではない

※2026年10月から②は撤廃

4-4. 自営業の専従者として働く場合

第1号被保険者になります。従業員が5人以上いる場合、従業員は社会保険加入が必須となりますが、専従者は対象外で社会保険に加入できません。

4-5. 自営業者が法人化する場合

自営業者が法人化して妻が役員になれば第2号被保険者になれる場合があります。(法人化の目安は所得900万円程度)

5. 追加で老後に備える方法

老後の年金が不安な場合、追加で備えることもできます。優先度が高い順に紹介します。

5-1. 付加年金

国民年金加入者のみの制度で、国民年金保険料に月400円上乗せするだけで老後の年金を増やせる制度です。

- 20年加入(支払額96,000円)で年金が毎年96,000円増える

- 40年加入(支払額192,000円)で年金が毎年192,000円増える

支払った額の分だけ毎年の年金がずっと上乗せされるので付加年金はコスパ抜群!

はた坊国民年金なら「付加年金」はつけた方がお得!

5-2. NISAで投資信託を積立

通常資産運用で利益が出た場合通常約20%税金がひかれますが、NISAは「少額非課税制度」で試算運用で得た運用益に税金がかからない制度です。iDeco・小規模企業共済・国民年金基金とは違って掛金が所得控除にならないため節税効果はありません。

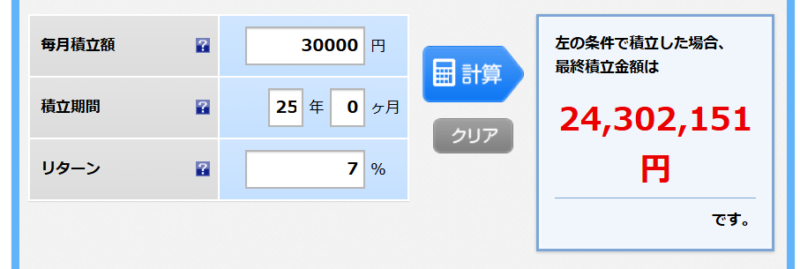

NISAで投資信託を月3万円25年間積み立てると、老後2,000万円問題は解決できます。手数料の安い優良な投資信託を選んで長期運用すれば年利7%は現実的な数字です。

- 100円から始められる

- 18歳以上なら誰でも利用できる

- 運用益にかかる約20%の税金がNISA口座なら非課税になる

- いつでも引き出し可能

- 15年以上運用すると利益が出やすい

- 短期運用では元本割れしやすい

- 掛金は所得控除にはならない

5-3. iDeco(イデコ)

iDeCoは、「個人型確定拠出年金」のことで、公的年金に上乗せして老後資金を準備するための私的年金制度です。自分で選んだ金融商品(預金・投資信託など)で運用して60歳以降に受け取ります。

- 掛金が全額所得控除になる

- 月5,000円から始められる(第1号被保険者の掛金上限は68,000円)

- 専業主婦・パート・専従者でも加入OK

- 加入時手数料が2,829円かかる

- 口座管理手数料が毎月171円かかる

- 運用する金融商品によっては元本割れのリスクがある

- 60歳まで引き出せない点に注意

- 引き出し時に課税される(一時金なら退職所得控除は使える)

5-4. 国民年金基金

国民年金基金は、自営業者、フリーランスなどの第1号被保険者のための公的な個人年金制度です。厚生年金がない人のために「上乗せ」の年金として利用できます。60歳以上65歳未満で国民年金に任意加入している人も対象です。

- 掛金が全額所得控除になる

- 掛金上限はiDeco合算で68,000円/月

- 受け取り時は公的年金扱いになり税制上の優遇がある

- 65歳まで引き出せない

- 一度加入すると65歳まで脱退できない(例外あり)

- 運用利回りは固定(インフレリスクあり)

- 引き出し時に課税される

夫が会社員で高収入なら老後の年金はある程度確保できますが、長い結婚生活に何があるかはわかりません。これからは自分でも老後資金は準備しておいた方がいい時代です。国民年金だけで不安な方は自分で「2階建て」部分を作っていきましょう。

6. 我が家の備え方

国民年金の保障の少なさを我が家がどのようにして備えているか紹介します。投資資金が潤沢ではない中で備えている一例としてご覧ください。

6-1. 付加年金加入

国民年金保険料に月400円(年間4,800円)上乗せして20年間払うと、毎年96,000円年金が増えるので付加年金は迷わず加入しています。

6-2. 妻が社会保険加入

自営業者が夫の私は2023年からパートを始め、週20時間以上勤務で社会保険(健康保険 + 厚生年金)に加入しました。

夫が会社員の場合、妻は自分で社会保険に加入するより夫の扶養内で第3号被保険者になる方が社会保険料の負担がなくお得です。そのため「扶養内で働く」ために106万円を超えないように働く人が多いのが現状です。

国の政策としても2026年10月から「106万円の壁」を撤廃することが決まっています。「106万円の壁」とは年収106万円未満なら社会保険に加入しなくてよいライン。この「106万円の壁」を撤廃して、週20時間以上の勤務で社会保険に加入必須とするのは、”社会保険に入ってみんなで平等に日本の税収を支えてね”というのが時代の流れ。

会社員の妻にとっては、社会保険料の負担が増えて手取りが少なくなるため、106万円の壁撤廃の改正はデメリットと言えます。でも自営業者の妻にとってはもともと自分で国民年金保険料を払っているので、社会保険に加入する方がメリットが大きいです。

- 保障が増える(傷病手当・雇用保険)

- 老齢厚生年金・遺族厚生年金・障害厚生年金の対象になる

- 子どもを自分の扶養に入れて夫の国保料を削減できる

- 世帯収入も増える

現在40代前半の私がこれから20年間、週20時間程度のパートで勤務すると老後の年金の試算結果は月6.9万円 → 月10万円に増えることがわかりました!

はた坊

はた坊自営業者の妻は自分で社会保険に入った方が圧倒的にお得です!

パートに出た場合のメリット・デメリットについてはこちらの記事で解説しています。

▶ 専従者とパートはどっちが得?パートの方が【年間87万円お得】になる理由を解説

6-3. NISAで投資信託の積立

現在は子どもの教育資金が優先ですが、徐々に投資信託の積立額を増やして老後に備えていきたいと計画しています。手数料が安く優良なeMAXIS Slim全世界株式(オール・カントリー)で運用中。

iDecoは60歳まで、小規模企業共済は廃業時まで引き出し不可ですが、NISAはいつでも引き出し可能で使用用途も限定されていません。長期投資が大前提ですが、インフレリスクにも対応できる投資信託を優先しています。

6-4. 自営業夫の備え

夫の老後の備えとしては掛金が全額控除になる小規模企業共済とiDecoを取り入れています。NISAでの運用を優先しているので現在は少額積立に変更しています。

まとめ

- 公的年金は2階建てで自営業者と妻は第1号被保険者で国民年金に加入

- 国民年金の保険料は17,150円/月(2025年度)

- 自営業者の妻の年金保険料は免除されない

- 一方会社員には扶養の制度があり、会社員の妻は年収130万円未満なら第3号被保険者となり年金保険料は免除される

- 第1号被保険者がもらえる老後の年金は831,700円(月額6.9万円)

- 会社員から自営業者になった場合は夫婦ともに第1号被保険者になる手続きが必要(14日以内)

- 保険料が払えない場合は未納のままにせず免除・猶予制度を申請した方がいい

- 追加で老後に備える場合、付加年金・NISA・iDeco・国民年金基金を検討

- 自営業者の妻は自分で社会保険に加入すれば老後の年金や保障を増やせる

「知らなかった!」で損しないように、今のうちから年金も節税も賢く考えていきましょう!

自営業妻の「扶養」についてはこちらの記事で解説しています

コメント