個人事業を始めたけれど、もともと持っている個人口座を使っていいのか、事業用口座を作った方がいいのか迷っていませんか?

口座開設は手間がかかるし、カードや通帳が増えるのも面倒。売上が少ないうちは「もう少し稼げるようになったら考えよう」と後回しにしがちです。

結論から言うと、個人口座と事業用口座は分けた方がいいです。さらに税金の積立用にもう1本持つと、納税シーズンにお金が足りない!ということもなくなります。

私自身、口座を分けずにいた時期に確定申告で痛い目を見た経験があります。この記事では13年の実務経験をもとに、口座を分けるメリットと具体的な運用方法を解説します。

- 個人事業主が個人口座と事業用口座を分けるメリット・デメリット

- 口座を分けなかった場合どうなるか?

- 事業用口座を開設する場合の流れ

- 口座を年度の途中で変える場合の注意点

- 事業用口座に屋号をつける場合とつけない場合の違い

- 事業用口座を上手に運用するポイント

1. 個人事業主が個人口座と事業用口座を分けるメリット

個人事業主が個人口座と事業用口座を分けるとどんなメリットがあるのか紹介します。

1-1. 事業のお金の流れがわかりやすくなる

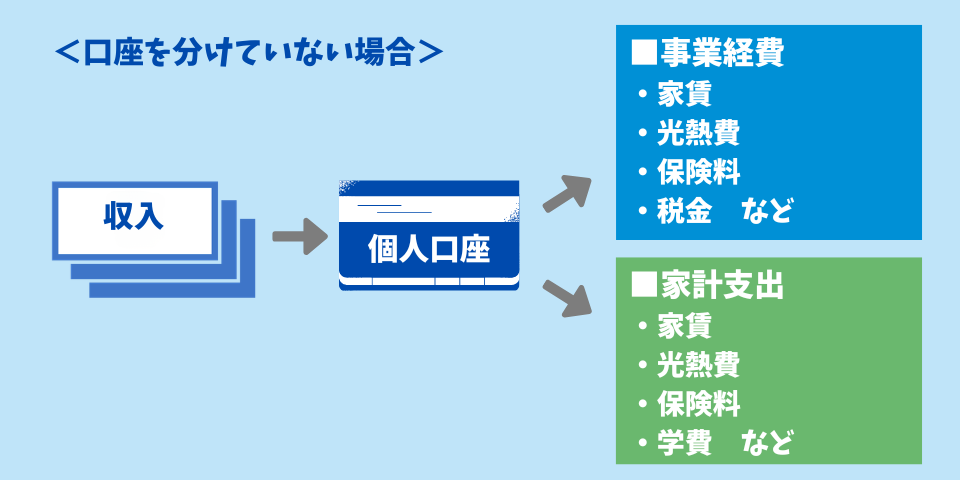

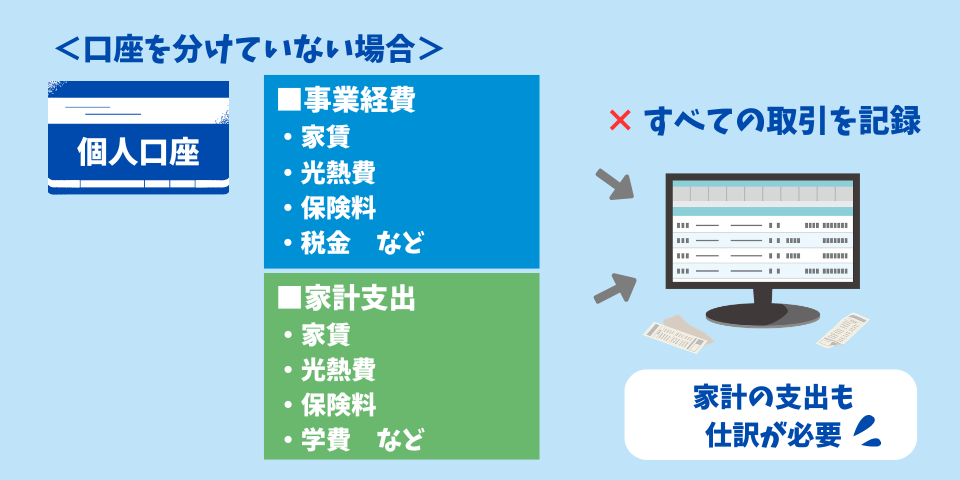

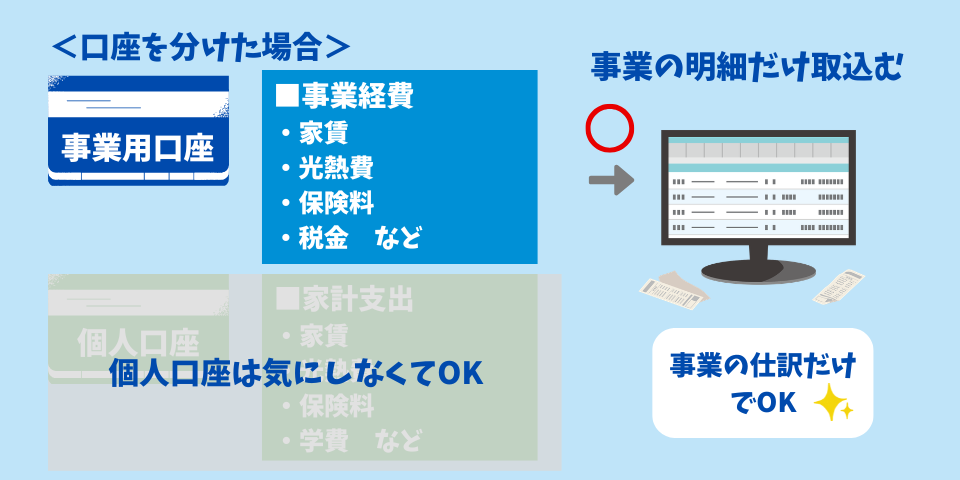

個人口座と事業用口座を分けない場合、同じ口座に家計の入出金と事業の入出金が混在します。家計と事業のお金が混在していると、入出金明細を見た時に「事業に関する入出金がどれなのか」を毎回仕分ける必要があります。家計と事業の入出金が混在している状態で帳簿をつけるのは、チェックするものが多くなり、効率的ではありません。

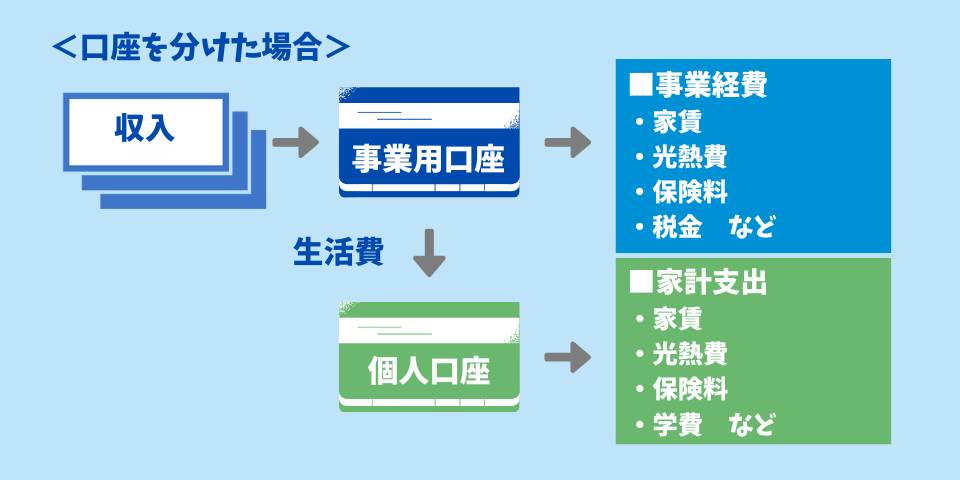

一方で個人口座と事業用口座を分けていれば事業の入出金が一目瞭然になり、個人口座の入出金は事業経費として管理する必要がなくなるため、口座を分けていない場合に比べて帳簿をつけるのも簡単になります。

1-2. 会計ソフトに連携しやすくなる

昨今クラウドタイプの会計ソフトの普及が進み、会計ソフトと銀行口座を連携すると銀行の入出金明細を自動で取り込めるようになっています。

個人口座と事業用口座を分けずに会計ソフトと連携すると、家計の入出金も会計ソフトは取り込んでしまいます。

- 家計の入出金を経費から除外するための仕訳が必要になる

- 家計の入出金を仕訳しないと口座残高と帳簿残高が合わない

- 会計ソフトとの連携で経理の効率化ができるはずが余計に時間がかかる

一方、個人口座と事業用口座を分けていれば、事業用口座を会計ソフトに連携するだけで以下のようなメリットがあります。

- 明細を自動で取り込み仕訳が簡単になる

- AIが仕訳パターンを学習していくから、簡単に仕訳ができるようになる

- 事業のお金だけになるから財務状態が把握しやすくなる

また、事業用のクレジットカードも会計ソフトに連携すると、カード決済した経費の明細も会計ソフトに取り込むことができ、さらに経理を効率的に進めることができます。

会計ソフトはマネーフォワードクラウド確定申告がおすすめです。銀行口座やクレジットカードとの連携が簡単で、明細を自動で取り込んでくれるため手入力の手間がぐっと減ります。

▶ マネーフォワードクラウド確定申告を徹底解説!個人事業主におすすめのクラウド会計ソフト

クレジットカードで経理の効率化をする方法はこちらの記事で解説しています。

▶ クレジットカードで経理の業務効率化!MFクラウド確定申告と連携で経理業務を大幅削減!

1-3. 経理・税理士や税務署に家計の入出金を見られる心配がない

経理を外注したり、税理士に確定申告を依頼している場合、口座の入出金明細を他人に見られることになります。確定申告後に税務調査が入り、預金明細や帳簿の提示を求められた場合もそれに応じなければいけません。

個人口座と事業用口座を分けていない場合、家計の入出金を他人に見られてしまいます。家計の入出金を見られるのは嫌だなと感じる人が多いのではないでしょうか。

はた坊

はた坊プライベートな入出金を見られるのは嫌ですよね…

個人口座と事業用口座を分けていれば、事業用口座だけを見せればいいため家計の入出金を見られる心配はありません。事業を続けていくなら個人口座と事業用口座は分けておいた方がメリットが多いと言えます。

2. 個人事業主が個人口座と事業用口座を分けないとどうなるか?

個人口座と事業用口座を分けないまま事業を続けるとどんな事態が起こるのか、私の失敗談も交えながら解説します。

私自身、開業してしばらくは個人口座1本で事業のお金をやりくりしていました。最初はなんとかなっていましたが、事業が軌道に乗り始めると取引が増え、「これは経費?家計?」と1件ずつ確認する作業が確定申告前にのしかかってきました。口座を分けないままでいると、具体的には以下のような問題が起きてきます。

2-1. 家計と事業が区別できなくなる

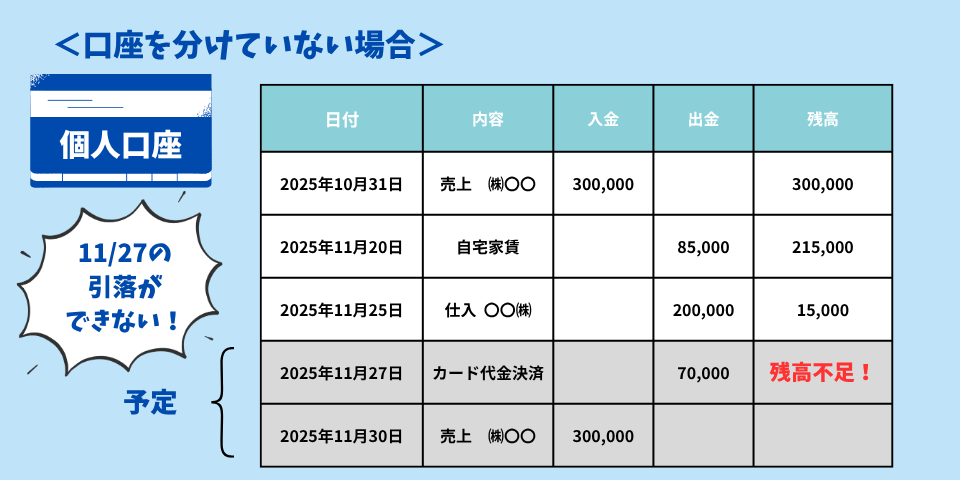

個人口座と事業用口座を分けていない場合、家計と事業の入出金が1つの口座に混在してしまいます。家計と事業の入出金が混在してしまうと「家計の収支」も「事業の収支」も見えづらくなってしまいます。

帳簿さえつけていれば事業の収支を確認できると思いがちです。でも実際は、帳簿上では黒字だけど売上の入金は少し先、支払が続き事業資金が底をつく…ということは事業をやっていると珍しくありません(黒字倒産)。

個人口座と事業用口座を分けていない場合、預金残高を見ても事業資金にどれくらい余裕があるのかを把握しづらくなります。把握できないままでいると赤字を回避するための対処が遅れたり、気づけば家計のお金を使いこんでいる…という事態につながりかねません。

個人口座と事業用口座を分けていれば、帳簿上は黒字だけど資金が足りない…という事態に早めに気づくことができます。

2-2. 帳簿の仕訳の手間が増える

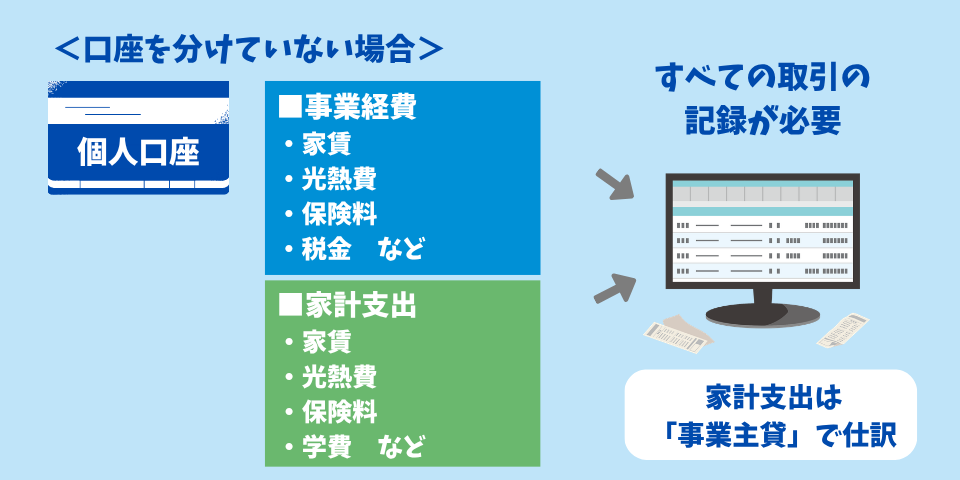

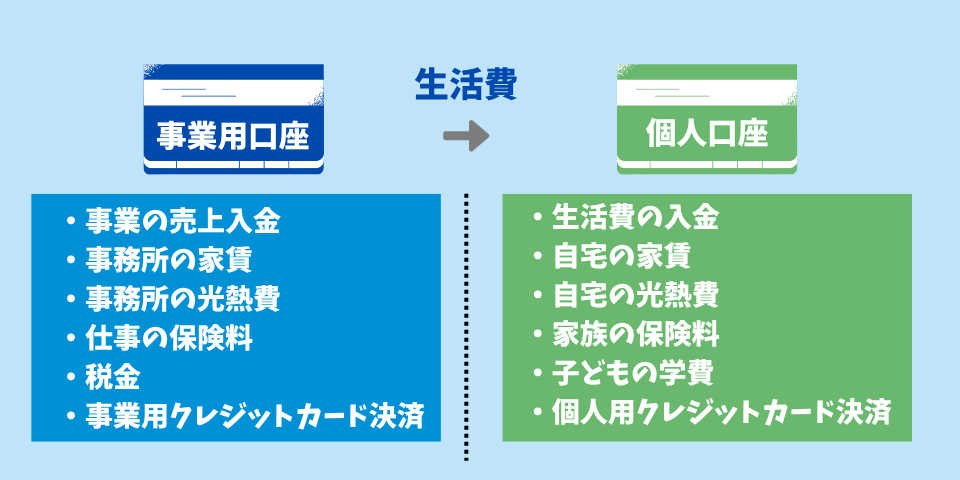

帳簿をつける際、口座のすべての入出金についてどういった内容であるかの記録(仕訳)が必要です。個人口座と事業用口座を分けない場合、1つの口座の中で以下のような家計の入出金が発生します。

- 生活費の引き出し

- 家賃や水道光熱費の支払い

- 保険料の支払い

- クレジットカード代金の引落

- 家族関連の支払い

個人口座と事業用口座を分けていない場合、家計の入出金についても帳簿に記録しないと帳簿残高と預金残高が合わなくなります。家計の支出は「事業主貸」という科目を使って”事業用の経費ではない”と記録する必要があり、その分仕訳の手間が増えてしまいます。

はた坊「これは家計の支出」「こっちは事業の支出」と小さな判断を繰り返すだけで案外頭を使います。

2-3. 取引先や顧客からの信頼を獲得しづらい

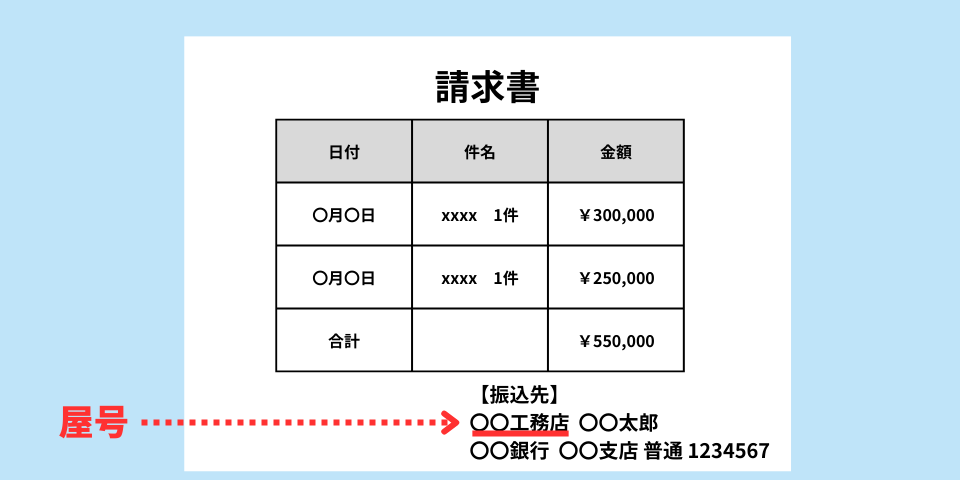

個人口座と事業用口座を分ける際に、事業用口座の名義に「屋号」をつけることができます。取引先が報酬を支払う際に、振込先口座に屋号が記載されていれば事業用口座であるとわかるため信頼UPにつながります。

屋号があるだけで信頼される、絶対に屋号をつけなくてはいけない!というわけではありませんが、屋号付きの口座なら 「事業をやっている」というわかりやすさは取引先や顧客から見ると安心感につながります。

3. 個人口座を事業利用するメリット

個人口座と事業用口座を分けた方がメリットが大きいことがわかりましたが、個人口座を事業利用する場合のメリットについても触れておきます。

- 使ってない個人口座があれば1つを事業利用に変えるだけ

- 事業用口座開設の書類(開業届・決算書)を事前に準備する手間が省ける

- すぐに売上の入金や振込に対応できる

- ネット銀行の場合、振込手数料〇回まで無料など事業用口座にはない特典がある

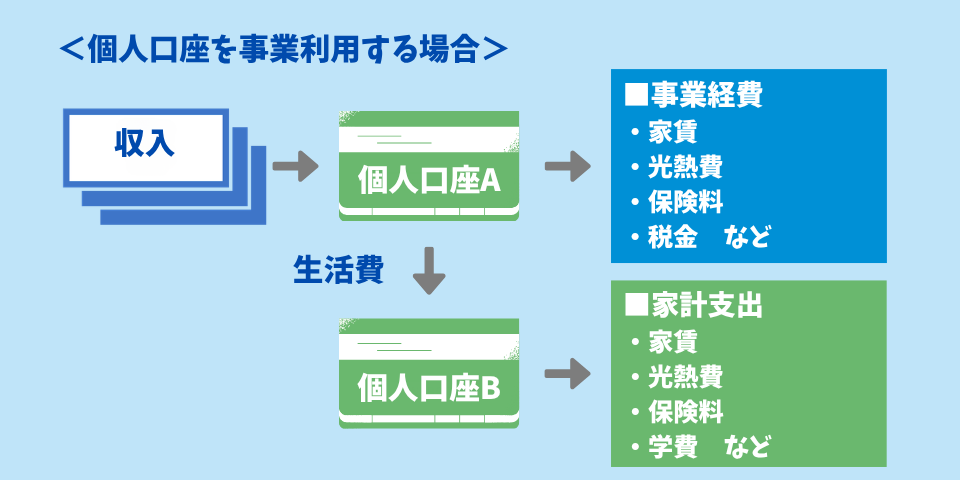

ただし、個人口座を事業利用する場合でも家計と事業の入出金が混ざらないように家計の口座と分けることが大切です。また、個人口座を事業利用する場合、金融機関によっては利用規約上の制限がかかあることもあります。

はた坊

はた坊楽天銀行は個人口座の事業利用はできないと明記されています。事業利用している人もいますが、売上が増えてくるとビジネス口座を勧められるという噂もあるので指摘を受けたら速やかに変更しましょう。

4. 事業用口座を新たに開設する場合

事業用口座を開設する際の流れや注意点について解説します。

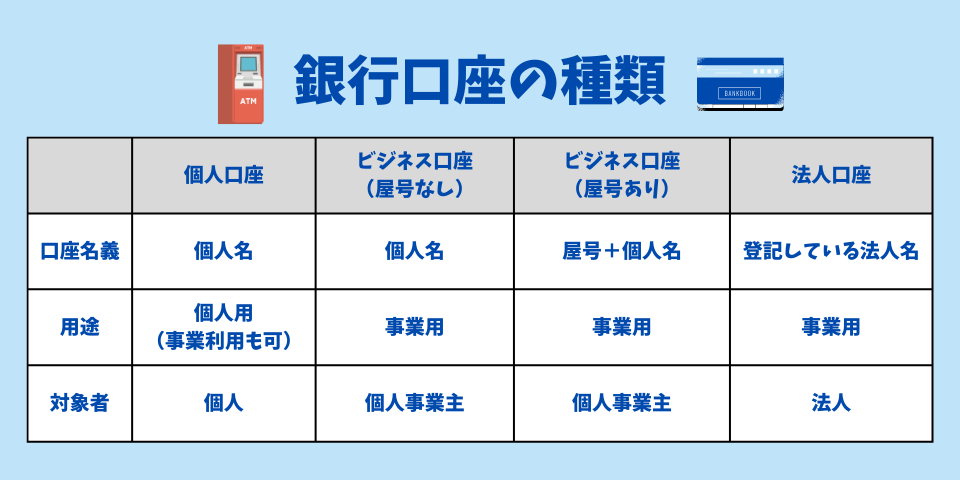

4-1. 個人事業主が開設できる銀行口座の種類

事業用に使用できる銀行口座は大きく分けると4種類あります。そのうち個人事業主が開設できるのは、「個人口座」「ビジネス口座(屋号なし・屋号あり)」の3種類。法人口座は開設時に法人登記が必要になるため、個人事業主は対象外となります。

4-2. 屋号付き銀行口座とは?

「屋号」とは個人事業主が事業で使用する通称のことで、起業時に提出する開業届に「屋号」を記載する欄があります。屋号を登録した個人事業主であれば、口座名義に屋号付きの銀行口座を開設することができます。多くの金融機関で個人事業主は屋号のみの名義では口座を作ることはできません。

- 屋号付き口座:「〇〇工務店〇〇太郎」

- 屋号なし口座:「〇〇太郎」

- 屋号のみ:「〇〇工務店」

屋号をつけることは義務ではありませんが、取引先や顧客から銀行振込をしてもらうような場面では信頼感・安心感を持ってもらいやすいと言えます。また、屋号付きの口座はひと目見ただけで事業用とわかるため、個人用と混同する心配がないのもメリットと言えるでしょう。

事業の種類や規模によって屋号がなくても問題ないケースも多いですが、将来的に事業規模拡大や従業員を雇う予定があるなら屋号をつけておいた方がいいでしょう。

はた坊私の場合は屋号なしで事業をしています。

屋号付きの銀行口座を開設するためには、開業時や確定申告時に屋号を届け出ておく必要があります。開業届提出時に屋号をつけていなかったけど、屋号付きに変更したい場合は次回の確定申告時に希望の屋号を記載するだけで変更可能です。

開業届の作成方法についてはこちらの記事で解説しています。

▶ 【15分で完了!】マネーフォワードクラウド開業届で開業届の書き方から提出まで完全解説!

4-3. 個人事業主が事業用口座を分ける時の流れ

個人事業主が事業口座を作る際、まずはどこの金融機関で作るかを決めましょう。利用できる金融機関は主にメガバンク、地方銀行・信用金庫、ネット銀行、信託銀行、ゆうちょ銀行の5種類です。以下のポイントを参考に決めましょう。

- 屋号付き口座にする場合、金融機関によっては対応していないこともあるため事前に確認が必要

- 各種手数料を比較

- ネットバンキングが使える方が便利

- ATMを利用する場合は利便性も考慮

私のおすすめはネット銀行です。振込手数料も大手銀行・地方銀行に比べて安く、ネットバンキングも使いやすいです。コンビニで現金を引き出せるのも便利。

はた坊長年地方銀行を使っていましたが、ネット銀行に変えてから銀行に行く時間がなくなり、好きな時間に振込できるようになりました。帳簿付けもラクになって一石二鳥です!

▶ おすすめの事業用口座はこちら(執筆中)

事業用口座の開設の審査に必要な書類は以下のようなものがあり、金融機関によって異なります。事前に金融機関のホームページなどで確認しておきましょう。

- 本人確認書類(運転免許証、マイナンバーカード、健康保険証など)

- 開業届の控え

- 確定申告書

- 事務所の賃貸契約書など

- 印鑑

屋号付きの口座を開設する場合は開業届や確定申告書など事業を営んでいることの証明が必要なケースが多いため、基本的に開業後の開設と考えておきましょう。

屋号付き口座を開設する場合は個人口座の開設よりも時間がかかることが多いです。実店舗を持つ銀行では2、3週間程度、ネット銀行では数日~2週間程度、ゆうちょ銀行では1ヶ月程度が目安になります。時間に余裕をもっておきましょう。

事業用口座を開設後は以下のことを確認しておきましょう。

- 事業用口座に一定額の現金を移す

- 取引先に新しい口座を連絡し、事業用口座に入金されることを確認

- 事業経費の引落口座を変更し、事業用口座から引き落とされることを確認

はた坊売上請求書の振込先を変更するだけでは先方に気づかれない場合もあるため、「振込先変更のお知らせ」を同封するなどの工夫をしましょう。

4-4. 年度の途中で口座を分ける場合の注意点

年度の途中で個人口座から事業用口座に切り替えた場合は、二重仕訳にならないよう注意が必要です。二重仕訳とは、1つの取引に対して2回仕訳をしてしまうことです。

【A口座からB口座へお金を動かした場合】

- A口座の明細:B口座への出金

- B口座の明細:A口座からの入金

実際のお金の流れは1回ですが、A口座・B口座両方の明細から仕訳してしまうと2回お金が動いたようになってしまい、残高が合わなくなります。口座間でお金を移動する場合には1回だけ仕訳するよう注意しましょう。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金(B口座) | 100,000 | 普通預金(A口座) | 100,000 |

また、新しい口座に移す前に旧口座の仕訳を完了させておくと確定申告前に慌てなくてすみます。

5. 事業用口座を上手に運用する方法

個人口座と事業用口座を分けて管理するようになると、経理・財務面での処理は格段にラクになります。さらに家計・事業間でのお金の動きをシンプルにすることで家計・事業も上手に運用できるようになるポイントを解説します。

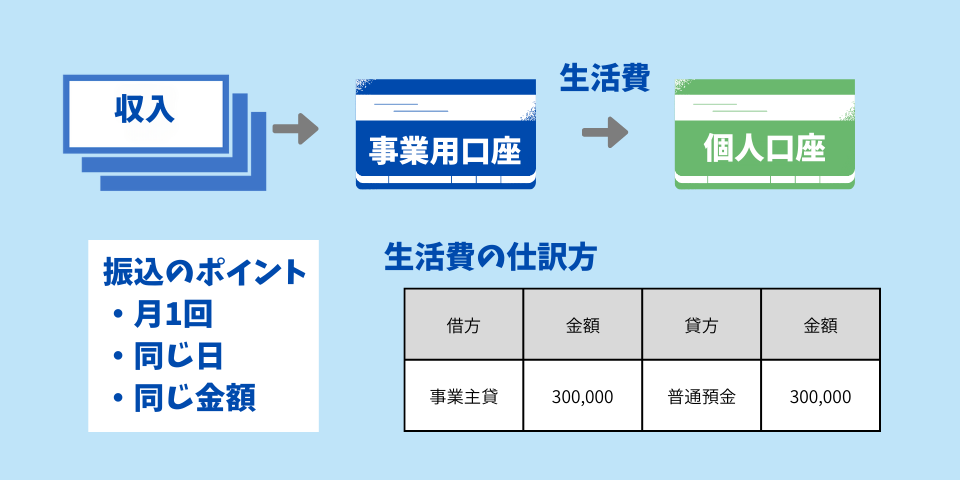

5-1. 生活費など個人口座への資金移動はタイミングと金額を固定する

事業用口座から個人口座へ生活費などを移動したい場合、月1回、同じ日に、同じ金額を振り込むようにしましょう。月1回にすることで生活費であると一目瞭然になり、事業資金と区別しやすくなります。必要な時に数万円ずつ資金移動するよりも、帳簿付けもラクになります。

はた坊生活費を移動した場合の仕訳は「事業主貸」で行いましょう。

5-2. 家計と事業の入出金が分かれるように整える

個人口座と事業用口座を分けた際に、事業用口座が事業の入出金のみになるように、取引先への振込先変更の連絡や引落口座の変更手続きは迅速に済ませましょう。

5-3. 事業用のクレジットカードを分ける

個人口座と事業用口座を分けたら、クレジットカードも事業用を1枚作っておきましょう。

ポイント還元を目的に個人用のクレジットカードで事業経費の支払いをする方も多いです。1枚のクレジットカードで家計と事業経費を支払うと、事業経費を分ける手間が発生します。

事業用のクレジットカードを作り、会計ソフトと連携しておくとカード明細を自動で取り込んでくれるため手入力の必要がなくなり、さらに帳簿付けがラクになります。事業用のクレジットカード代金の引落しも事業用口座からできると、より資金管理がしやすくなります。

はた坊ポイントはあくまでおまけと割り切り、クレジットカードも個人用と事業用はわけておきましょう。デビットカードでもOK。

クレジットカードで経理の効率化をする方法はこちらの記事で解説しています。

▶ クレジットカードで経理の業務効率化!MFクラウド確定申告と連携で経理業務を大幅削減!

5-4. 事業用の現金小口を準備する

事業用口座、事業用クレジットカードを作ったら、現金も家計と事業で分けましょう。毎月、現金小口の残高と帳簿残高が合うことを確認する習慣をつけると、経費の計上漏れを防げます。

5-5. 入出金用口座と積立費口座を分ける

個人口座と事業用口座を分けただけでも経理はぐっとラクになります。ただ私はここでもう一度痛い目を見ました。税金や国民健康保険料など年に一度の大きな支払いが来るたびに、口座残高が思ったより少ない…という事態を繰り返していたんです。

そこでたどり着いたのが積立費口座を別に持つ方法です。毎月一定額を積み立てておくことで、納税シーズンに慌てることがなくなりました。

- 事業用口座:売上・経費などの入出金用

- 積立費口座:税金や年払い費用の積立用

- 個人口座:家計専用

事業用口座だけで管理していると、年に1度の税金や国民健康保険料、国民年金保険料などの大きな支払い後に、思っていたよりも口座残高が少ない…という事態を招きかねません。事業用口座の残高が潤沢な時はつい気持ちが大きくなり、緊急性の低い設備投資をしてしまったり、無駄なものを買ってしまい、後になって税金が払えない…ということもありえます。

そこで税金・国保・国民年金・その他年払い費用のために毎月積立金をよけておく積立費口座を持っておくのがおすすめです。積立費口座は屋号付きや事業用口座である必要はありませんが、家計口座とは別にしておきましょう。事業用口座から毎月一定額を移動しておき、事業用口座の中でやりくりすれば税金等の支払いに困る事態は避けられます。

一例として私の積立費口座の運用方法を紹介します。

私の場合、積立費用は以下のようなものがあります。

| 経費になるもの | 支払時期 | 支払方法 | |

| 税金 | 消費税 | 4月 | 積立費口座から引落 |

| 個人事業税 | 8月/11月 | 積立費口座でeLTAX | |

| 固定資産税(事務所) | 5月 | 積立費口座でeLTAX | |

| 自動車税 | 5月 | 積立費口座でeLTAX | |

| 年払費用 | 税理士報酬 | 4月 | 事業用口座から引落 |

| 商工会年会費 | 4月 | 積立費口座から振込 | |

| 会計ソフト年会費 | 5月 | クレカ払い | |

| 車検代 | 1月 | クレカ + 現金 | |

| 経費にならないもの(事業主貸) | 支払時期 | 支払方法 | |

| 税金 | 国民健康保険料 | 6月 | 積立費口座でPay-easy |

| 住民税 | 6月 | 積立費口座でPay-easy | |

| 所得税 | 2月 | 積立費口座から引落 | |

| 年金 | 国民年金保険料 | 4月 | クレカ払い |

| 小規模企業共済 | 毎月 | 積立費口座から引落 | |

| iDeco | 毎月 | 積立費口座から引落 | |

積立費口座として事業用口座から資金移動がしやすい口座を1つ準備します。私の場合は

- 事業用口座:GMOあおぞらネット銀行(個人事業主口座)

- 積立費口座:GMOあおぞらネット銀行(個人口座)

GMOあおぞらネット銀行で個人事業主口座を開設する場合、先に個人口座を作る必要があります。その個人口座を積立費用として運用していますが、同行間の振込手数料は無料で便利です。

Step1で洗い出した積立費を1年間で準備できるよう、合計額を12ヶ月で割った額を毎月積立口座へ振り込みます。

- なるべく積立費口座から引落ができるように支払方法を変更

- 事業用口座からしか引落できないものは引落後に積立費口座 → 事業用口座へ戻す

- 納付書が届くものはeLTAXやPay-easyで積立費口座から支払う

はた坊資金移動は最小限にし、帳簿仕訳がシンプルになるように支払方法を管理しています。

経理を始めた当初は情報も少なく自己流でやっていたため、事業用口座 + 積立費口座の組み合わせで運用できるようになるまで失敗や試行錯誤を続けてきました。

- 税金の支払いでお金が足りなくなる

- 小規模企業共済のように事業のお金として管理したいけど個人口座からしか引落ができないものを家計口座に移す手間があった

- 家計のクレジットカードで払ってお金を移す手間があった

- 税金は納付書でコンビニで支払う手間があった

ネット銀行や電子納付(eLTAX、Pay-easy)の導入でお金の管理や帳簿付けが格段にラクになりました。

はた坊いいなと思ったところを取り入れて自分にあった方法に最短でたどり着いていただけたら嬉しいです。

まとめ

個人事業主が個人口座と事業用口座を分けると以下のようなメリットがあります。

- 事業のお金の流れがわかりやすくなる

- 会計ソフトに連携しやすくなり帳簿付けの手間が減る

- 他人に家計の入出金を見られることがなくなる

- 屋号付き口座にした場合、取引先や顧客からの信頼を獲得しやすくなる

個人事業主が事業用に開設できる口座は個人口座、ビジネス口座(屋号なし・屋号あり)の3種類。屋号をつける義務はありませんが、屋号があると事業をやっていることが一目瞭然で顧客からの安心感につながります。

事業用口座の開設の流れは以下の通りで、開業届や確定申告書などの書類が必要になるため開業後になると考えておきましょう。

- 自分の要望にあった金融機関を選ぶ

- 必要な書類を準備して口座開設の手続きをする(屋号付きは通常より時間がかかる可能性あり)

- 口座開設後は取引先へ振込先変更のお知らせや口座引落の変更手続きを速やかに行う

- 事業用口座から入出金ができていることを確認する

- 個人口座と事業用口座の資金移動は二重仕訳にならないよう注意

事業用口座開設後に上手に運用するポイントについても紹介しました。

- 生活費などの個人口座への資金移動は金額・タイミングを固定する

- 家計と事業の支払いは分ける

- 事業用のクレジットカードを作る

- 事業用の現金小口を分ける

- 税金や年払い費用を積み立てるための積立費口座を別に準備する

個人口座で事業費用をやりくりしている場合、事業用口座の開設は手間に感じるかもしれません。でも、そのまま個人口座だけで管理していると、確定申告前に無駄な仕訳や資金繰りに追われることになるでしょう。事業が小さいうちからしっかりと事業用口座をわけておくことで、事業のお金の流れがわかりやすくなり帳簿付けや資金繰りがぐっとラクになります。

最初のひと手間が経理のストレスを大きく減らしてくれます。完璧じゃなくていいので、まずは口座を1本分けるところから始めてみてください。経理に慣れてきたら積立費口座も加えて、納税シーズンに慌てない仕組みを少しずつ作っていきましょう。

おすすめの事業用口座はこちらの記事で解説しています。

▶ おすすめの事業用口座3選(執筆中)

コメント