自営業の家庭では夫が亡くなったとき、「遺族年金だけでは生活が回らない」可能性があります。

私は家族を守るための備えを少しずつ取り入れています。

この記事では、遺族年金の足りない部分を補う4つの対策をご紹介します。

- 小規模企業共済

- iDeco

- 社保加入(マイクロ法人・パート勤務)

- 生命保険(収入保障保険)

【遺族年金補填術1】 小規模企業共済に加入する

廃業時、退職金代わりに共済金が支給される制度。

- 死亡時にも共済金が遺族に支給される

- 掛金は全額所得控除で節税にも◎

- 自営業者・マイクロ法人の役員もOK

月1,000円から加入でき、将来の備えにもなります。

従業員が20人以下(商業・サービス業では5人以下)の個人事業主が入れるので、従業員が増える前に入っておきましょう。

▶ 小規模企業共済ってどんな制度?メリット・デメリットを解説(執筆中)

【遺族年金補填術2】 iDeco(イデコ)を活用する

iDeCoは老後資金のイメージが強いですが、

死亡時には遺族が受け取れる仕組みがあります。

- 死亡時には遺族に一括金 or 年金として受け取り可

- 掛金は全額所得控除

- 運用益も非課税

- 自営業でも加入OK

老後資金の備えと、万が一の備えを同時にカバーできるのが魅力です。

▶ iDecoってどうなの?メリット・デメリットを解説(執筆中)

【遺族年金補填術3】社会保険に加入する

自営業者は原則、国民年金のみの加入で、遺族厚生年金は受け取れません。

でも、社会保険(厚生年金 + 健康保険)に加入する方法もあるんです。

社会保険に加入すれば、遺族厚生年金の受給対象になります。

自営業を辞めないと無理じゃないの?

と思われるかもしれませんが、実はそうとも限りません!

以下の方法で、個人事業を続けながら社保に加入できます。

- マイクロ法人を設立する

- パート勤務で社保に加入

3-1. マイクロ法人を設立する

個人事業の一部を法人化し、自分が役員として最低報酬をもらう形です。

- 社保に加入できる

- 扶養家族も社保に加入できる(所得による)

- 社保加入で国保は基本的に不要

- 稼ぐと増える国保料を気にしなくていい!

- 社保の遺族年金・傷病手当・出産手当などの保障あり

手間はかかりますが、保障と節税のWメリットが得られます。

▶ マイクロ法人のメリット・デメリット・作り方(執筆中)

3-2. パート勤務で社保に加入

- 週20時間以上勤務

- 月収88,000円以上

- 2ヶ月超で雇用される見込み

- 従業員51人以上の会社

※②は2026年10月から廃止

要件を満たせばパート先で社会保険に加入できます。

週20時間以上働く必要はありますが、マイクロ法人よりもハードルが低く、パート先で社保加入するのは比較的簡単。

- パート先で社会保険に加入

- 空いた時間で個人事業を継続

- 子どもを社保の扶養に入れる

- 個人事業で稼げるようになっても社会保険料は上がらない

とメリットがたくさん◎

現在は夫(自営業)は国民年金のままですが、私が社会保険に入っています。

- 私が亡くなった場合の保障UP

- 自分の老後の年金額UP

- 子どもを私の社保の扶養に入れて、夫の国保料を節税

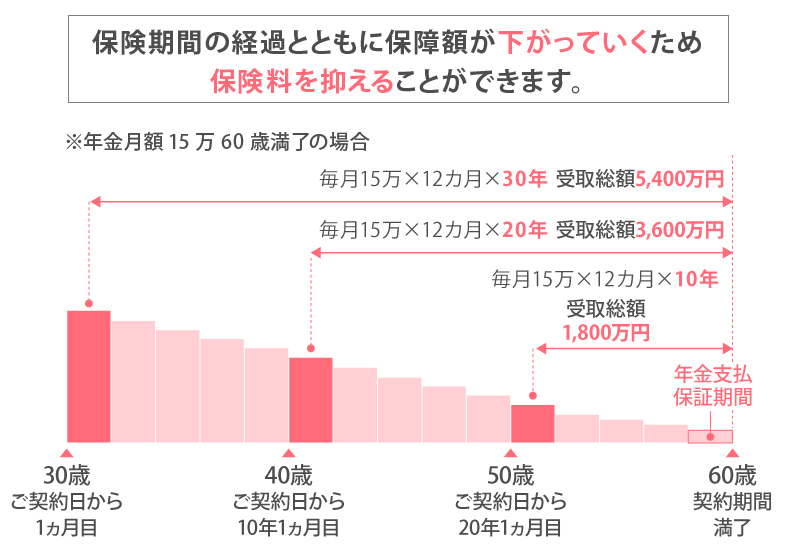

【遺族年金補填術4】収入保障型の生命保険に加入する

遺族年金や共済、iDeCoで備えてもどうしても足りないという場合は、生命保険の出番です。

おすすめは、収入保障保険。

収入保障保険とは?

- 年金のように毎月一定額が受給できる

- 保険料が安い(年々保障額が減る仕組み)

- 一括受取より生活の見通しが立てやすい

保険は「全部入っておけば安心」ではなく

年金や共済で足りない部分だけをピンポイントで補うと生命保険料も安く抑えることができますよ◎

まとめ

自営業の家庭は、公的保障が薄くなりがち。

でも、制度や仕組みを知れば、備えはちゃんとできます!

- 小規模企業共済やiDeCoで、節税&備え

- 社保加入も選択肢に(マイクロ法人 or パート)

- 足りない分だけ、生命保険でカバー

「もしも」に備えることは、家族を守る第一歩です。

今日できることから、一歩ずつ始めましょう◎

コメント