自営業の夫が死んだら、妻の私は年金をもらえるの…?

こんな不安を抱えて調べている方は少なくありません。

- 遺族年金はいくらもらえるのか

- 子どもがいない場合はどうなるのか

- 会社員とは違うのか

など、気になるけど公的な情報はわかりづらいですよね。

結論として、国民年金に加入している自営業の夫が亡くなった場合は遺族基礎年金が給付対象で、受給対象者は子どもがいる妻か、子どもです。

子どもがいない妻のみの場合、遺族基礎年金は原則受給できません。

一方、会社員(厚生年金に加入)は子どもがいなくても妻に遺族厚生年金が支給されます。

- 遺族年金とは?

- 遺族基礎年金はどんな場合にいくら支給されるのか

- 子なし、妻のみの場合はどうなる?

- 手続き方法

- 厚生年金との違い

- 寡婦年金や死亡一時金について

- 個人事業主が過去に会社員だった場合はどうなる?

個人事業主の家族の視点からわかりやすく解説します。「自分の場合はどうなるのかな?」と不安な方は、ぜひ最後までご覧ください。

1. 遺族年金の種類と一時金

遺族年金とは、国民年金・厚生年金の被保険者が亡くなった際、その人に生計を維持されていた遺族が受け取れる公的年金のことで、以下の4つがあります。

これらの年金はすべて非課税なので

- 源泉徴収・確定申告不要

- 住民税・社会保険料にも影響なし!

では、それぞれについて解説していきます!

2. 自営業の夫が死亡した場合 → 遺族基礎年金

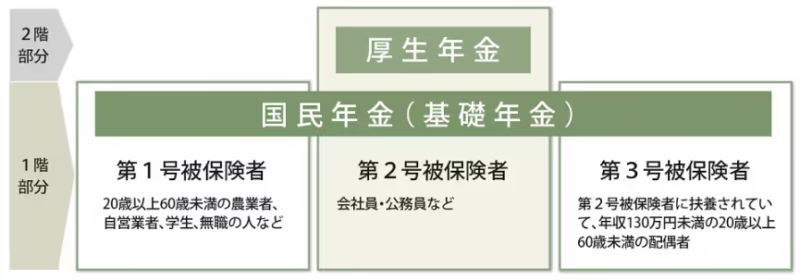

個人事業主は国民年金に加入している人が多く、国民年金のみ加入の場合、基本は「遺族基礎年金」が対象になります。

遺族基礎年金の受給要件

- 国民年金の被保険者期間に亡くなった

- 国民年金の被保険者だった方が60~65歳未満で亡くなった

- 老齢基礎年金の受給中

- 老齢基礎年金の受給資格を満たした方

- ①②は加入期間のうち2/3以上保険料を納付、65歳未満なら直近1年間の未納なし

- ③④については納付期間25年以上

遺族基礎年金の受給対象者

- 被保険者が亡くなった時に遺族基礎年金が受給できるのは、

- 子どものいる配偶者

- 子ども

- 配偶者のみの場合は受給なし

はた坊

はた坊遺族基礎年金はあくまで子どもを養うため年金で、妻のみの場合はもらえないんです。

- 結婚していないこと

- 被保険者に生計を維持されていたこと

遺族基礎年金はいつまで受給できる?

- 子どもが18歳になる年度末まで受給

- 子どもが障害1級、2級の場合は20歳になる前まで受給

遺族基礎年金の手続きはどこでする?

- お住まいの市区役所・町役場で手続き

- 5年以内に手続きが必要

- 必要なものは窓口で確認しましょう

亡くなったら自動的に支給開始とはならないので、落ち着いたら手続きを忘れないようにしてくださいね!

3. 厚生年金の場合 → 遺族厚生年金

夫が厚生年金に加入している場合は「遺族厚生年金」も対象になります。

はた坊

はた坊個人事業を法人化して厚生年金に加入している場合は遺族厚生年金も該当します。

遺族厚生年金の受給要件

- 厚生年金の被保険者期間に亡くなった

- 厚生年金の被保険者期間に初診日がある病気やケガで5年以内に亡くなった

- 障害厚生年金1級・2級を受給中

- 老齢厚生年金受給中

- 老齢厚生年金の受給資格を満たした方

遺族厚生年金の受給対象者

厚生年金の被保険者が亡くなった場合、亡くなった人に生計を維持されていた家族の中で優先順位が一番高い人が受け取ることができます。

- 子のある配偶者

- 子ども(18歳になる年度末まで、障害1級、2級の場合は20歳になる前まで)

- 子のない配偶者※1

- 父母※2

- 孫

- 祖父母※2

※1:配偶者が30歳未満の場合は5年間のみ、30歳以上は一生涯受給できる

※2:55歳以上なら受給対象、受給は60歳から

遺族厚生年金なら、「子どもがいない妻のみ」の場合も受給対象になります。

しかも、厚生年金は2階建てで厚生年金に加入 = 国民年金にも加入している状態。だから要件を満たせば「遺族厚生年金 + 遺族基礎年金」を両方もらうこともできるんです。

はた坊会社員は保障が手厚いですね~!

4. 遺族基礎年金は実際いくらもらえるの?

受給要件を満たしている場合、遺族基礎年金はいくらもらえるのか解説していきます。

遺族基礎年金の受給額(2025年4月~)

- 年額:831,700円 + 子ども加算

- 子ども1人目、2人目:239,300円

- 子ども3人目以降:79,800円

上記を整理すると、

| 子どもの数 | 受給額(年額) | 受給額(月額) |

| 1人 | 1,071,000円 | 89,250円 |

| 2人 | 1,310,300円 | 109,191円 |

| 3人 | 1,390,100円 | 115,841円 |

はた坊我が家の場合、18歳未満の子ども2人なので、月に10万程度もらえることになります。シングルマザーになった場合、月10万円もらえるのはかなり助かります。

5. 寡婦年金・死亡一時金とは?→自営業が対象

▶ 寡婦年金

自営業(国民年金加入)で子どもがいない場合、遺族基礎年金も遺族厚生年金も受け取れませんが、寡婦年金を受け取れる可能性があります。

- 第1号被保険者(国民年金)で10年以上保険料を納付

- 夫の死亡時で10年以上婚姻関係がある

- 妻が60歳以上65歳未満

- 支給額は夫の老齢基礎年金の3/4の額

はた坊妻が60歳以上、65歳未満なのでかなり対象者は限定的。

▶ 死亡一時金

遺族基礎年金も寡婦年金も対象外の方は死亡一時金を受け取れる可能性があります。

- 第1号被保険者(国民年金)で3年以上保険料を納付

- 年金受給歴がない

- 受給者は以下の優先順位で受給

- 配偶者

- 子ども

- 父母

- 孫

- 祖父母

- 兄弟姉妹

- 支給額:12万円〜32万円(下表)

- 付加保険料を3年以上納付で8,500円加算

- 死亡の翌日から2年以内に手続き要

- 寡婦年金・遺族基礎年金と死亡一時金は併給不可

- 第2号被保険者としての納付月数は対象外

| 保険料納付月数 | 支給金額 |

| 36ヶ月以上180ヶ月未満 | 120,000円 |

| 180ヶ月以上240ヶ月未満 | 145,000円 |

| 240ヶ月以上300ヶ月未満 | 170,000円 |

| 300ヶ月以上360ヶ月未満 | 220,000円 |

| 360ヶ月以上420ヶ月未満 | 270,000円 |

| 420ヶ月以上 | 320,000円 |

【厚生年金加入中の死亡一時金について】

基本的に対象外ですが、「国民年金だけに3年以上加入」の要件を満たせば受給できるケースもあるようなので、該当する方は窓口で相談してみましょう。

6. 自営業の夫が過去に厚生年金に加入していた場合は?

会社員を辞めて個人事業主になった場合、過去に厚生年金に加入していたケースもあります。

はた坊個人事業主は保障が少ないから、会社員の期間分だけでも遺族厚生年金はもらえないの?って私は思っちゃいました。

- 厚生年金の被保険者期間に初診日がある病気やケガが理由で、初診日から5年以内に死亡した場合

- 老齢厚生年金の受給要件(厚生年金に25年以上加入)を満たしている場合

上記の要件に当てはまれば受給対象になりますが、会社に長年勤めあげた後に起業した場合のレアケースのみ該当すると言えそうです。

7. まずは加入状況を確認

自分の家族の年金の加入状況を把握しておきましょう。把握することでこんなメリットがあります。

- どれくらい保障が足りないかわかる

- 不要な情報に踊らされなくなってストレスが減る

- 不要な保障にお金を使わなくてすむ

加入状況はねんきんネットで確認できます。

ねんきんネットで上記のようにご自分やご家族の年金加入状況が確認できます。加入状況を確認したうえで、現時点での遺族年金の金額を計算してみましょう。

遺族年金はあくまで最低限の保障です。自営業世帯の場合、「遺族基礎年金だけじゃとても足りない…」という現実も。

まずは現状を把握して、足りない分を他で備えましょう。実際に私が取り入れている備え方はこちらにまとめています。

まとめ

遺族年金の基本的な内容をお伝えしました。

- 遺族年金は遺族基礎年金、遺族厚生年金、寡婦年金、死亡一時金がある

- 遺族基礎年金は「子どもがいる場合」のみ

- 遺族基礎年金の受給額は月89,000円~

- 遺族基礎年金は手続きが必要

- 遺族基礎年金が受け取れなくても寡婦年金・死亡一時金の可能性あり

- 法人化している場合は遺族厚生年金も対象

- 遺族厚生年金なら子どもがいない場合も対象

- 過去に会社員だった場合で遺族厚生年金がもらえるのはレアケース

- まずは加入状況を把握して、足りない分は備えを検討

公的保障は複雑でわかりにくいです。でも、「自分の場合はどうなるか」を一度整理しておくだけで、情報に振り回されることも減り、補うべきポイントも見えてきます。

万が一にしっかり備えていきましょう。

年金や扶養の基本はこちらで確認 ▼

コメント