自営業の妻って扶養に入れるの?入った方が得なの?

夫が自営業だと保険や税金の扱いが難しくて不安…

会社員と違ってわかりづらくて、混乱しますよね。

私も最初は

はた坊

はた坊扶養って自営業は何か違うの?

ってチンプンカンプンでした。

結論から言うと、

- 夫が国保なら社会保険の扶養に入れない

- 税金上の扶養は条件次第で入れる

- 扶養に入ると「夫の税金」が安くなる

この記事では

- そもそも扶養とは何か

- 自営業妻は扶養に入れるのか

- 扶養に入ると何がお得なのか

- 手続きはどうやってするのか

について、できるだけわかりやすく解説します!

1. そもそも「扶養」って何?

まず、「扶養」と言っても、実は2種類あります。

- 社会保険上の扶養 (健康保険の話)

- 税金上の扶養(所得税の控除の話)

この2つ、ぜんぜん違う意味なので注意!

混同しやすいけど、社会保険と税金の扶養は別モノって覚えておきましょう!

2. 「社会保険上の扶養」に入れる?

まずは社会保険の話から。

自営業の妻は、社会保険の扶養には入れません。

社会保険 =「健康保険 + 厚生年金」

理由はシンプルで、

個人事業主は、

- 「社会保険(健康保険)」じゃなくて「国民健康保険」に入るのが基本

- 国民健康保険には、会社の健康保険のような「扶養」という仕組みがない

だから、

家族の人数分、保険料を払うスタイルなんです。

つまり、会社員の妻のように「夫の保険にタダでのっかる!」みたいなことはできない、ってわけです。

結婚退職し、私は社保から国保に。

国保料は夫婦の所得で計算されるため、

- 独身時代の所得で計算されるので高い!

- でもその時は専業主婦で収入¥0

夫が会社員なら「扶養に入って無料で社会保険加入」となるのに…

自営業夫に嫁いだことを悔やんだ瞬間(笑)

3. 「税金上の扶養」は、条件次第でOK!

一方、税金の扶養には入れる可能性があります!

条件を満たせば、扶養に入れて節税にもつながります。

「税金の扶養」は主に2つのパターンがあります。

- 配偶者控除(年収103万円以下)

- 配偶者特別控除(年収103万円超~201万円未満)

ざっくり表にまとめるとこんな感じです。

| 妻の年収 | 夫が受けられる控除 |

|---|---|

| 103万円以下 | 配偶者控除 (38万円) |

| 103万円超〜201万円未満 | 配偶者特別控除 (0~38万円) |

※「妻の年収」はパート・バイト・個人事業の所得(売上 – 経費)の総額になるので注意!

2025年(令和7年度)から配偶者控除・配偶者特別控除のしくみが変わります。

詳細を整理してブログで紹介します。

4. 「税金上の扶養」に入ると何がお得?

税金の扶養に入る = 配偶者控除が受けられると

夫の所得税・住民税が安くなるんです!

控除額の分だけ「夫の課税所得が減る」

→ そのぶん税金が安くなる◎

自営業最強の節税方法で、

「妻を青色事業専従者にして、専従者給与を払う」という節税テクもありますが

専従者になると配偶者控除は受けられなくなるので注意!

専従者給与についてはこちらの記事で解説しています↓

5. 「税金上の扶養」に入るための手続き

実際の手続き方法は、

確定申告の時に

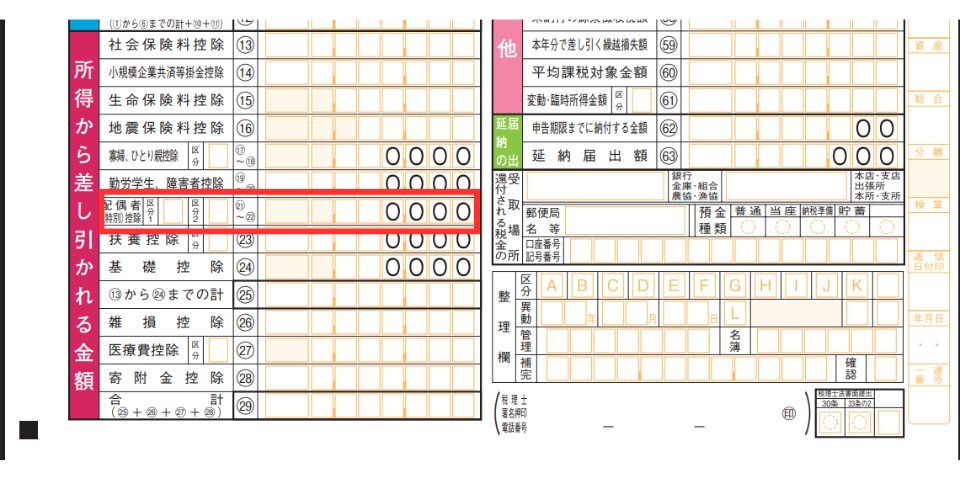

- 確定申告書Bの第一表

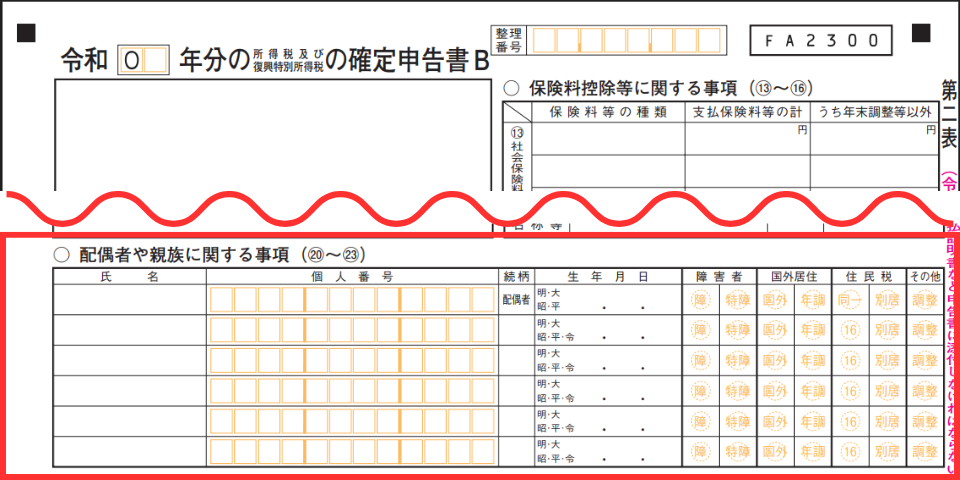

㉑㉒の「配偶者特別控除」欄に記入 - 確定申告書Bの第二表

「配偶者や親族に関する事項」に記入

▶ 確定申告書Bの第一表㉑㉒

この欄に妻の年収に応じた控除額を記載します。

- 区分1:配偶者控除なら記入不要、配偶者特別控除なら1

- 区分2:配偶者が国外居住親族と認定されている場合に記載

▶ 確定申告書Bの第二表

ここに配偶者の

- 氏名

- マイナンバー

- 生年月日

を記載しましょう。

※配偶者が勤務先で年末調整を受けている場合でも必ず記載しましょう。

はた坊これで配偶者(特別)控除の手続きは完了です!

まとめ

- 自営業の場合、社会保険の扶養には入れない!(国保だから)

- 税金上の扶養は条件を満たせば入れる(配偶者(特別)控除)

- 税金上の扶養に入れば「夫の課税所得が減る → その分税金が軽くなる!」

- 手続きは確定申告書Bに記載するだけ

- 2025年から配偶者控除に変更あり!

自営業って会社員と仕組みが違って、ほんとにややこしい。

でも基本を押さえておけば、ムダな出費を防げたり、しっかり節税できます!

自営業妻ならではのポイント、一緒におさえていきましょうね〜!!

自営業妻の年金についても整理しています ↓

コメント